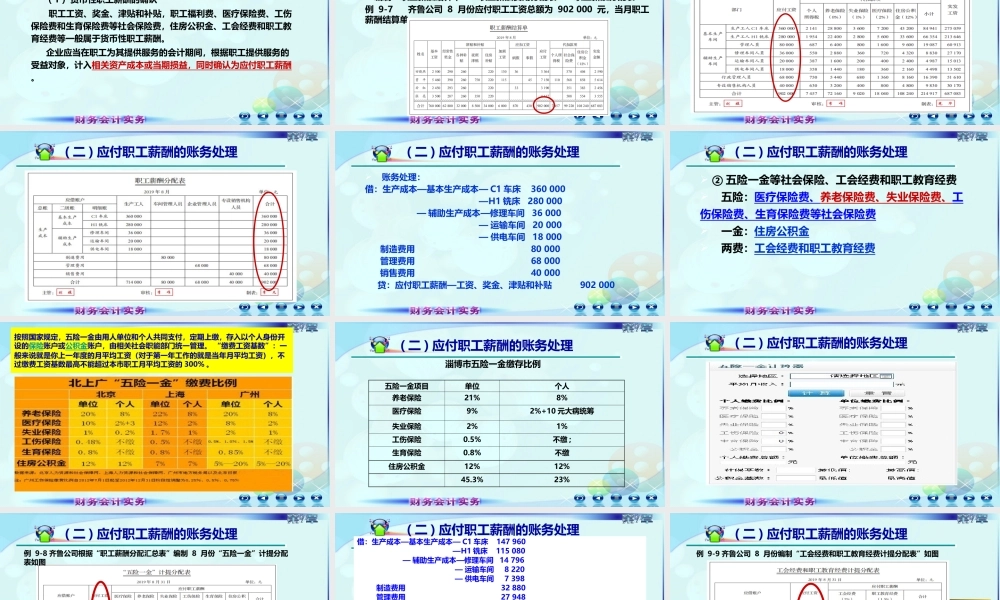

第九章流动负债第四节应付职工薪酬一、应付职工薪酬的含义一、应付职工薪酬的含义二、应付职工薪酬的核算二、应付职工薪酬的核算职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。应付职工薪酬,是指企业根据有关规定支付给职工的各种薪酬。职工薪酬的内容包括:一、应付职工薪酬的含义职工,是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工;也包括虽未与企业订立劳动合同但由企业正式任命的人员,如董事会成员、监事会成员等。在企业的计划和控制下,虽未与企业订立劳动合同或未由其正式任命,但为其提供与职工类似服务的人员,也纳入职工范畴,如劳务用工合同人员。应付职工薪酬包括:(一)短期薪酬:(二)离职后福利:(三)辞退福利:(四)其他长期职工福利:一、应付职工薪酬的含义(一)短期薪酬:是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。具体包括:1.职工工资、奖金、津贴和补贴;2.职工福利费;3.医疗、工伤和生育等社会保险费;4.住房公积金;5.工会经费和职工教育经费;6.带薪缺勤;7.利润分享计划;8.其他短期薪酬。一、应付职工薪酬的含义属于离职后福利不含养老保险和失业保险(二)离职后福利:是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外。分为:一、应付职工薪酬的含义设定提存计划设定受益计划劳动保险费和失业保险属于离职后福利(三)辞退福利:是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。一、应付职工薪酬的含义(四)其他长期职工福利:是指除短期薪酬、离职后福利、辞退福利之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。一、应付职工薪酬的含义(一)“应付职工薪酬”账户的设置应付职工薪酬二、应付职工薪酬的核算实际发放职工薪酬的数额(包括扣还的款项等)已分配计入有关成本费用项目的职工薪酬的数额余额:企业应付未付的职工薪酬性质:负债类用途:结构:明细核算:短期薪酬、带薪缺勤、离职后福利、辞退福利和其他长期职工福利。可以再设置三级明细账户。“工资、奖金、津贴和补贴”“职工福利费”“社会保险费”“住房公积金”“工会经费和职工教育经费”“非货币性...