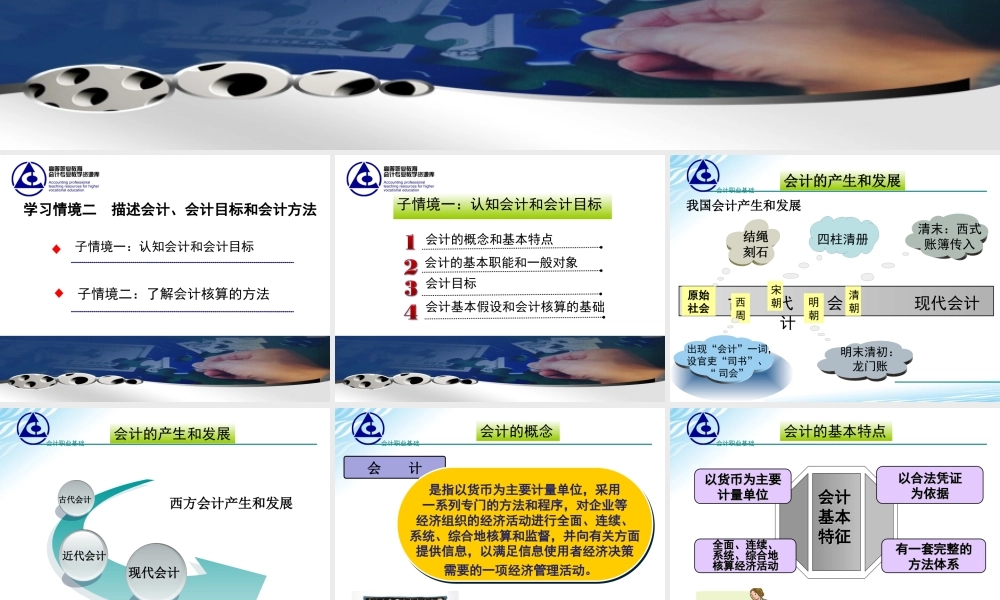

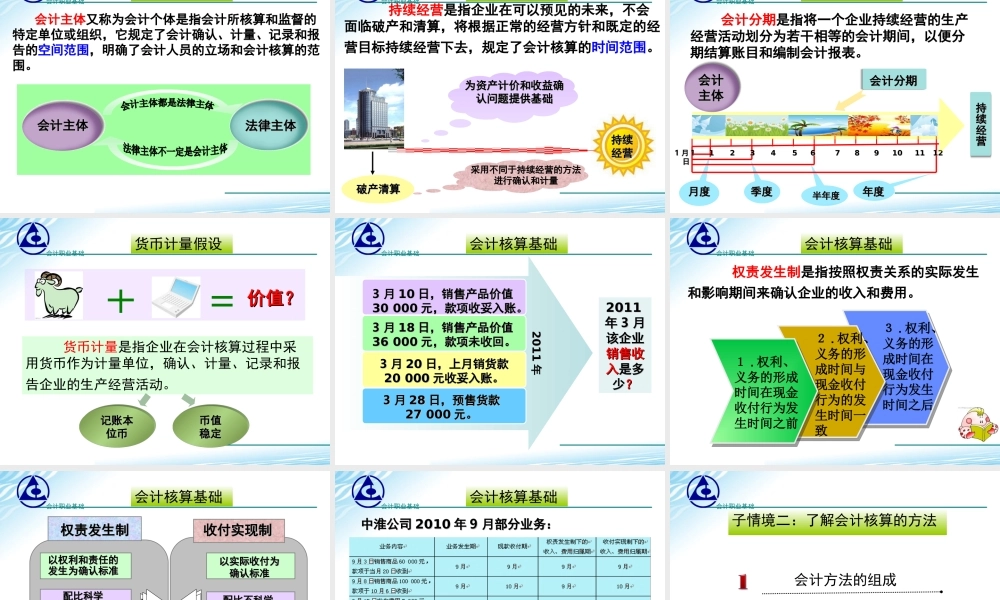

会计职业基础学习情境二描述会计、会计目标和会计方法学习情境二描述会计、会计目标和会计方法子情境一:认知会计和会计目标◆子情境二:了解会计核算的方法◆子情境一:认知会计和会计目标会计的概念和基本特点会计目标会计的基本职能和一般对象会计基本假设和会计核算的基础会计职业基础古代会计现代会计会计的产生和发展原始社会结绳刻石西周出现“会计”一词,设官吏“司书”、“司会”宋朝四柱清册明朝明末清初:龙门账清朝清末:西式账簿传入我国会计产生和发展会计职业基础近代会计古代会计会计的产生和发展西方会计产生和发展现代会计会计职业基础会计的概念会计是指以货币为主要计量单位,采用一系列专门的方法和程序,对企业等经济组织的经济活动进行全面、连续、系统、综合地核算和监督,并向有关方面提供信息,以满足信息使用者经济决策需要的一项经济管理活动。是指以货币为主要计量单位,采用一系列专门的方法和程序,对企业等经济组织的经济活动进行全面、连续、系统、综合地核算和监督,并向有关方面提供信息,以满足信息使用者经济决策需要的一项经济管理活动。会计职业基础会计的基本特点会计会计基本基本特征特征以货币为主要以货币为主要计量单位计量单位全面、连续、全面、连续、系统、综合地系统、综合地核算经济活动核算经济活动以合法凭证以合法凭证为依据为依据有一套完整的有一套完整的方法体系方法体系会计职业基础会计的基本职能会计有何用处?会计有何用处?会计的基本职能会计的基本职能会计核算职能会计核算职能会计监督职能会计监督职能二者相二者相辅相成辅相成会计职业基础会计的对象会计的对象是指企业会计核算和监督的内容会计的对象是指企业会计核算和监督的内容再生产过程再生产过程中资金运动中资金运动核算监核算监督内容督内容核算核算监督监督会计基会计基本职能本职能分配交换消费生产社会再生产过程社会再生产过程四个环节四个环节会计职业基础资金退出企资金退出企业业成品资金成品资金库存商品库存商品资金进入企资金进入企业业制造业企业资金运动制造业企业资金运动供应过程供应过程销售过程销售过程生产过程生产过程支付工资及其他费用支付工资及其他费用机器等固定资产机器等固定资产折旧折旧机器等固定资产机器等固定资产货币资金货币资金库存现金库存现金银行存款银行存款储备资金储备资金原材料等原材料等生产资金生产资金在产品在产品半成品半成品货币资金货币资金库存现金库存现金银行存款...