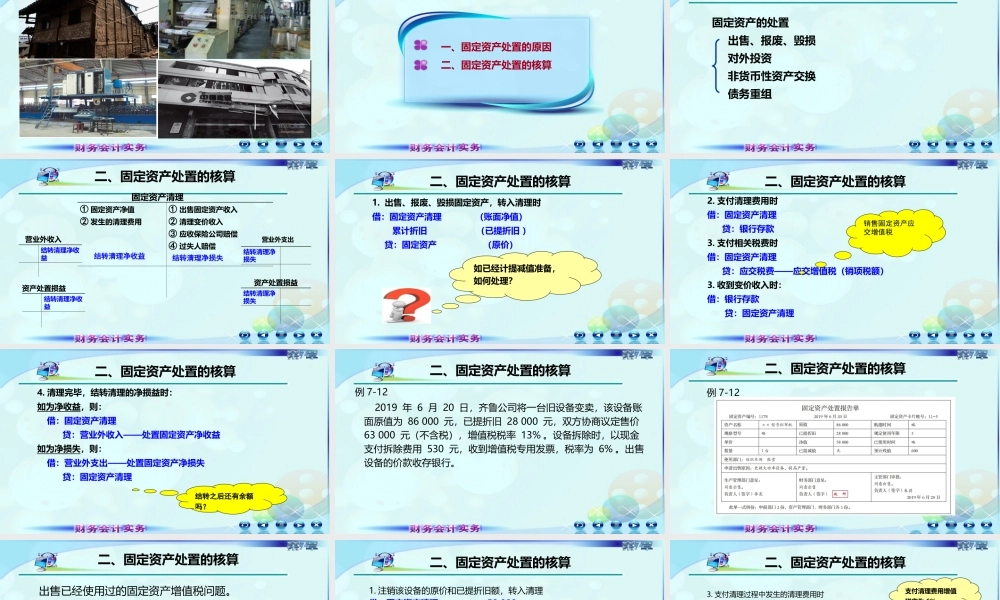

第七章固定资产及投资性房地产第四节固定资产处置二、固定资产处置的核算一、固定资产处置的原因一、固定资产处置的原因固定资产的处置出售、报废、毁损对外投资非货币性资产交换债务重组二、固定资产处置的核算①固定资产净值②发生的清理费用①出售固定资产收入②清理变价收入③应收保险公司赔偿④过失人赔偿固定资产清理结转清理净收益营业外收入结转清理净损失营业外支出结转清理净收益结转清理净损失结转清理净收益资产处置损益结转清理净损失资产处置损益二、固定资产处置的核算1.出售、报废、毁损固定资产,转入清理时借:固定资产清理(账面净值)累计折旧(已提折旧)贷:固定资产(原价)如已经计提减值准备,如何处理?二、固定资产处置的核算2.支付清理费用时借:固定资产清理贷:银行存款3.支付相关税费时借:固定资产清理贷:应交税费——应交增值税(销项税额)3.收到变价收入时:借:银行存款贷:固定资产清理销售固定资产应交增值税二、固定资产处置的核算4.清理完毕,结转清理的净损益时:如为净收益,则:借:固定资产清理贷:营业外收入——处置固定资产净收益如为净损失,则:借:营业外支出——处置固定资产净损失贷:固定资产清理结转之后还有余额吗?二、固定资产处置的核算例7-122019年6月20日,齐鲁公司将一台旧设备变卖,该设备账面原值为86000元,已提折旧28000元,双方协商议定售价63000元(不含税),增值税税率13%。设备拆除时,以现金支付拆除费用530元,收到增值税专用发票,税率为6%。出售设备的价款收存银行。二、固定资产处置的核算例7-12二、固定资产处置的核算出售已经使用过的固定资产增值税问题。情况征税办法取得时,已经抵扣进行税额按照13%征税取得时,没有抵扣进行税额按照3%简易征税,减按2%征税闲置不用的固定资产按照3%简易征税,减按2%征税二、固定资产处置的核算1.注销该设备的原价和已提折旧额,转入清理借:固定资产清理58000累计折旧28000贷:固定资产860002.收回该设备的价款时:借:银行存款73080贷:固定资产清理63000应交税费——应交增值税(销)10080出售机器设备增值税率为13%。二、固定资产处置的核算3.支付清理过程中发生的清理费用时借:固定资产清理500应交税费——应交增值税(进)30贷:库存现金5304.结转该设备出售后的净损益时:借:固定资产清理4500贷:资产处置损益4500支付清理费用增值税率为6%。出售固定资产净损益应结转到“资产处置损益”账户二、固定资产处置的核算①...