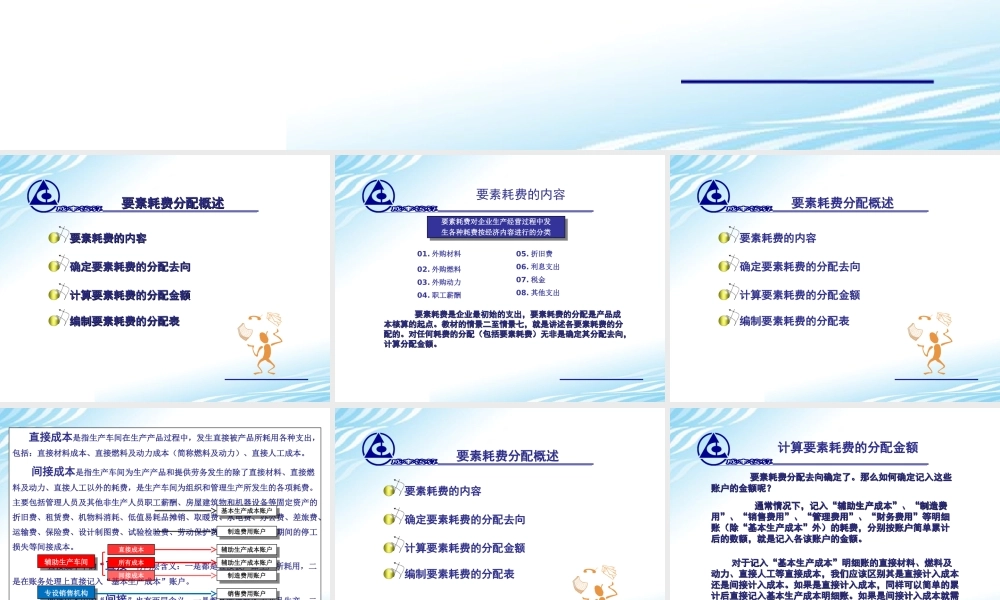

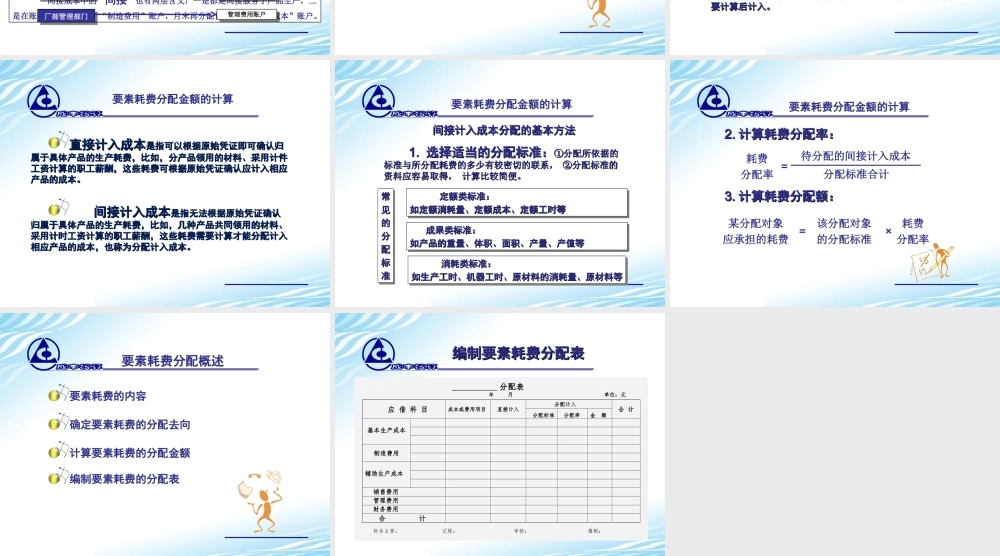

要素耗费分配要素耗费分配概述概述第四讲第四讲要素耗费分配概述要素耗费分配概述要素耗费的内容要素耗费的内容确定要素耗费的分配去向确定要素耗费的分配去向计算要素耗费的分配金额计算要素耗费的分配金额编制要素耗费的分配表编制要素耗费的分配表要素耗费的内容要素耗费对企业生产经营过程中发生各种耗费按经济内容进行的分类要素耗费对企业生产经营过程中发生各种耗费按经济内容进行的分类01.外购材料02.外购燃料03.外购动力04.职工薪酬05.折旧费06.利息支出07.税金08.其他支出要素耗费是企业最初始的支出,要素耗费的分配是产品成要素耗费是企业最初始的支出,要素耗费的分配是产品成本核算的起点。教材的情景二至情景七,就是讲述各要素耗费的分本核算的起点。教材的情景二至情景七,就是讲述各要素耗费的分配的。对任何耗费的分配(包括要素耗费)无非是确定其分配去向,配的。对任何耗费的分配(包括要素耗费)无非是确定其分配去向,计算分配金额。计算分配金额。要素耗费分配概述要素耗费的内容确定要素耗费的分配去向计算要素耗费的分配金额编制要素耗费的分配表要素耗费的分配去向要素耗费的分配去向应该按照其发生的部门(地点)结合用途确定要素耗费的分配去向应该按照其发生的部门(地点)结合用途确定基本生产车间基本生产车间直接成本间接成本直接成本是指生产车间在生产产品过程中,发生直接被产品所耗用各种支出,包括:直接材料成本、直接燃料及动力成本(简称燃料及动力)、直接人工成本。间接成本是指生产车间为生产产品和提供劳务发生的除了直接材料、直接燃料及动力、直接人工以外的耗费,是生产车间为组织和管理生产所发生的各项耗费。主要包括管理人员及其他非生产人员职工薪酬、房屋建筑物和机器设备等固定资产的折旧费、租赁费、机物料消耗、低值易耗品摊销、取暖费、水电费、办公费、差旅费、运输费、保险费、设计制图费、试验检验费、劳动保护费、季节性和修理期间的停工损失等间接成本。直接成本中的“直接”有两层含义:一是都是直接被产品生产所耗用,二是在账务处理上直接记入“基本生产成本”账户。间接成本中的“间接”也有两层含义:一是都是间接服务于产品生产,二是在账务处理上先记入“制造费用”账户,月末再分配记入“基本生产成本”账户。基本生产成本账户基本生产成本账户制造费用账户制造费用账户辅助生产车间辅助生产车间直接成本间接成本辅助生产成本账户辅助生产成本账户制造费用账户制造费用账...