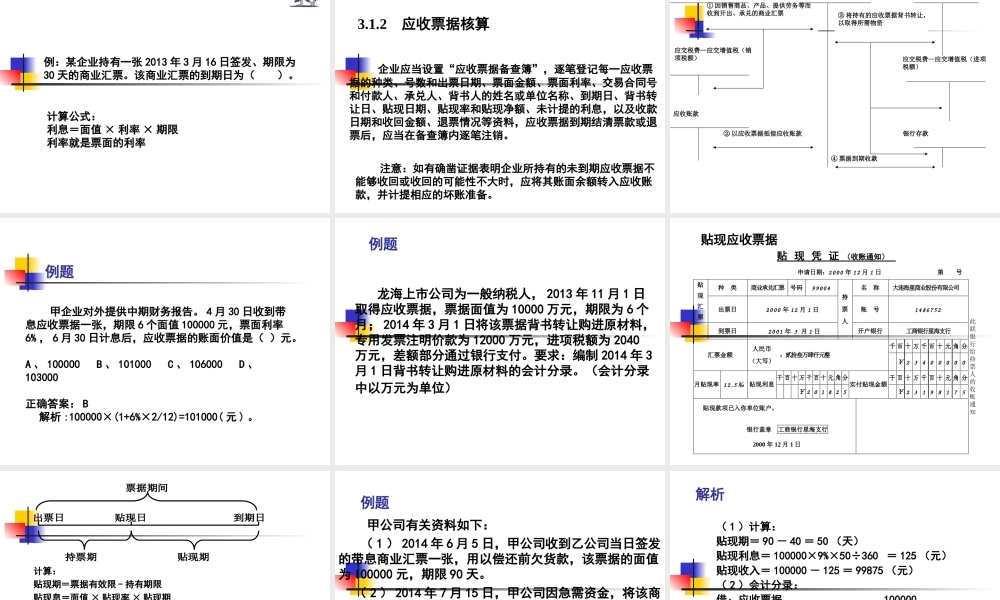

第3章应收及预付款项应收及预付款项,主要是指企业在生产经营过程中发生的各项债权,包括应收票据、应收账款、预付账款和其他应收款等。随着市场经济的发展,社会竞争的加剧,企业为了扩大市场占有率,越来越多地运用商业信用进行促销,应收款项占企业总资产的比例越来越大。由于“应收款项”具有应收而未收的特点,它既在一定程度上反映了企业的经营绩效,也有可能因日后无法收回造成坏账损失,严重影响企业的经营业绩。案例导入运达公司近来生产周转资金十分紧张,财务经理小王正犯愁呢。恰巧老客户光明公司要购买大量产品,小王想这下有希望了。谁知光明公司资金也很紧张,不能立即支付货款。小王知道后说:“现在不付也可以,但是我们要求结算方式采用……”小王应采用哪种结算方式才能缓解浦江公司的资金紧缺状况?“现在不付也可以,但是我们要求结算方式采用……”雅思公司销售员小王带回消息,说大兴公司因被三家贷款银行起诉,已宣告破产。雅思公司总经理知道后非常着急,说:“完了!这下完了!大兴公司欠我们的540多万元货款泡汤了。”财务主管说:“上个月知道他们公司财务状况不好,我们已经提了50%的坏账准备。唉,现在我们只能……”现在雅思公司该如何处置这笔应收账款?3.1应收票据3.1.1应收票据概述应收票据(Notesreceivable),是指企业因销售商品、产品、提供劳务等而收到的还没有到期的尚未兑现的商业汇票。票据作为一种债权凭证,是一种记载有一定的付款日期、付款地点、付款金额的流通证券,也是一种可以由持票人自由转让给他人的债权凭证,它包括企业持有的未到期兑现的汇票、本票和支票。1.应收票据的确认—---仅限于商业汇票2.商业汇票的特点商业汇票(Commercialdraft),是收款人或付款人(或承兑申请人)签发,由承兑人承兑并于到期日向收款人或被背书人支付款项的票据。承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。要点:交易双方商定,最长不超过6个月,提示付款期为自票据到期日起10日内,可背书转让,适用同城或异地。①商业承兑汇票:非银行付款人承兑②银行承兑汇票:开户人签发,银行承兑,手续费万分之五。商业承兑汇票是购销双方的票据交易行为,是一种商业信用,银行只作为清算的中介。而银行承兑汇票是银行的一种信用业务,体现购、销及银行三方关系,银行既是商业汇票的债务人,同时又是承兑申请人的债权人。银行承兑汇票由银行保证无条件付款,因而有较高的信誉。商业承兑汇票票样及流...