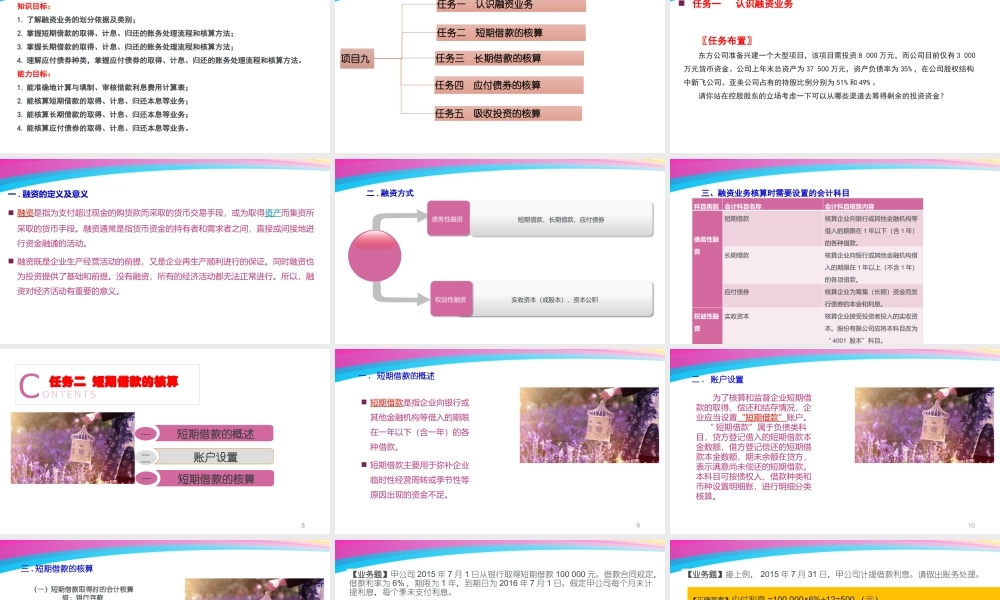

认知财务会计1项目九融资业务的核算【项目九学习目标】知识目标:1.了解融资业务的划分依据及类别;2.掌握短期借款的取得、计息、归还的账务处理流程和核算方法;3.掌握长期借款的取得、计息、归还的账务处理流程和核算方法;4.理解应付债券种类,掌握应付债券的取得、计息、归还的账务处理流程和核算方法。能力目标:1.能准确地计算与填制、审核借款利息费用计算表;2.能核算短期借款的取得、计息、归还本息等业务;3.能核算长期借款的取得、计息、归还本息等业务;4.能核算应付债券的取得、计息、归还本息等业务。项目九任务一认识融资业务任务二短期借款的核算任务三长期借款的核算任务四应付债券的核算任务五吸收投资的核算〖任务布置〗东方公司准备兴建一个大型项目,该项目需投资8000万元,而公司目前仅有3000万元货币资金。公司上年末总资产为37500万元,资产负债率为35%,在公司股权结构中新飞公司、亚美公司占有的持股比例分别为51%和49%。请你站在控股股东的立场考虑一下可以从哪些渠道去筹得剩余的投资资金?任务一认识融资业务一.融资的定义及意义融资是指为支付超过现金的购货款而采取的货币交易手段,或为取得资产而集资所采取的货币手段。融资通常是指货币资金的持有者和需求者之间,直接或间接地进行资金融通的活动。融资既是企业生产经营活动的前提,又是企业再生产顺利进行的保证。同时融资也为投资提供了基础和前提。没有融资,所有的经济活动都无法正常进行。所以,融资对经济活动有重要的意义。二.融资方式实收资本(或股本)、资本公积权益性融资债务性融资短期借款、长期借款、应付债券三、融资业务核算时需要设置的会计科目科目类别会计科目名称会计科目核算内容债务性融资短期借款核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。长期借款核算企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。应付债券核算企业为筹集(长期)资金而发行债券的本金和利息。权益性融资实收资本核算企业接受投资者投入的实收资本。股份有限公司应将本科目改为“4001股本”科目。8CONTENTS任务二短期借款的核算短期借款的概述一账户设置二一短期借款的核算9一.短期借款的概述短期借款是指企业向银行或其他金融机构等借入的期限在一年以下(含一年)的各种借款。短期借款主要用于弥补企业临时性经营周转或季节性等原因出现的资金不足。10二.账户设置为了核算和监督企业短期借款的取得、...