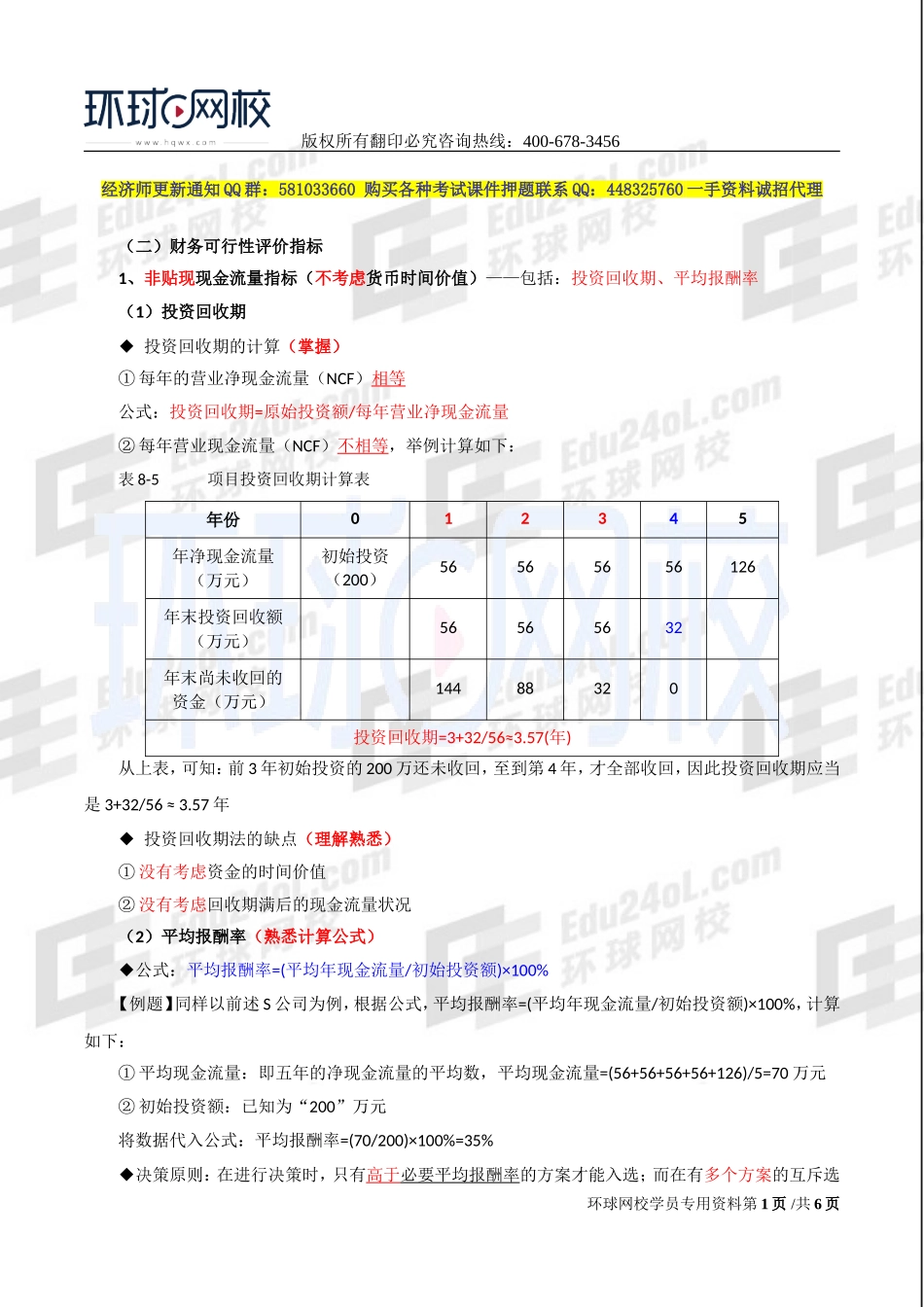

版权所有翻印必究咨询热线:400-678-3456经济师更新通知QQ群:581033660购买各种考试课件押题联系QQ:448325760一手资料诚招代理(二)财务可行性评价指标1、非贴现现金流量指标(不考虑货币时间价值)——包括:投资回收期、平均报酬率(1)投资回收期◆投资回收期的计算(掌握)①每年的营业净现金流量(NCF)相等公式:投资回收期=原始投资额/每年营业净现金流量②每年营业现金流量(NCF)不相等,举例计算如下:表8-5项目投资回收期计算表年份012345年净现金流量(万元)初始投资(200)56565656126年末投资回收额(万元)56565632年末尚未收回的资金(万元)14488320投资回收期=3+32/56≈3.57(年)从上表,可知:前3年初始投资的200万还未收回,至到第4年,才全部收回,因此投资回收期应当是3+32/56≈3.57年◆投资回收期法的缺点(理解熟悉)①没有考虑资金的时间价值②没有考虑回收期满后的现金流量状况(2)平均报酬率(熟悉计算公式)◆公式:平均报酬率=(平均年现金流量/初始投资额)×100%【例题】同样以前述S公司为例,根据公式,平均报酬率=(平均年现金流量/初始投资额)×100%,计算如下:①平均现金流量:即五年的净现金流量的平均数,平均现金流量=(56+56+56+56+126)/5=70万元②初始投资额:已知为“200”万元将数据代入公式:平均报酬率=(70/200)×100%=35%◆决策原则:在进行决策时,只有高于必要平均报酬率的方案才能入选;而在有多个方案的互斥选环球网校学员专用资料第1页/共6页版权所有翻印必究咨询热线:400-678-3456择中,则选用平均报酬率最高的方案◆优点:简明、易算、易懂◆缺点:没有考虑资金的时间价值2、贴现现金流量指标(考虑了货币时间价值)——净现值、内部报酬率、获利指数(1)净现值——是指投资项目投入使用后的每年净现金流量,按资本成本或企业要求达到的报酬率折算为现值,加总后减去初始投资以后的余额(重点)◆净现值的计算(掌握)公式:净现值(NPV)=未来报酬总现值-初始投资=公式展开即为:净现值=(第1年净现金流量×第1年复利现值系数+第2年净现金流量×第2年复利现值系数+…+第t年净现金流量×第t年复利现值系数)-初始投资*注释:每年的复利现值系数=1/(1+贴现率)t,这个系数的值,通常考试会直接给出,查表格信息即可获得。式中的贴现率即资本成本率或企业要求的报酬率◆净现值的计算过程(非重点)第一步:计算每年的营业净现金流量第二步:计算未来报酬的总现值①将每年的营业净现金流量折算为现...