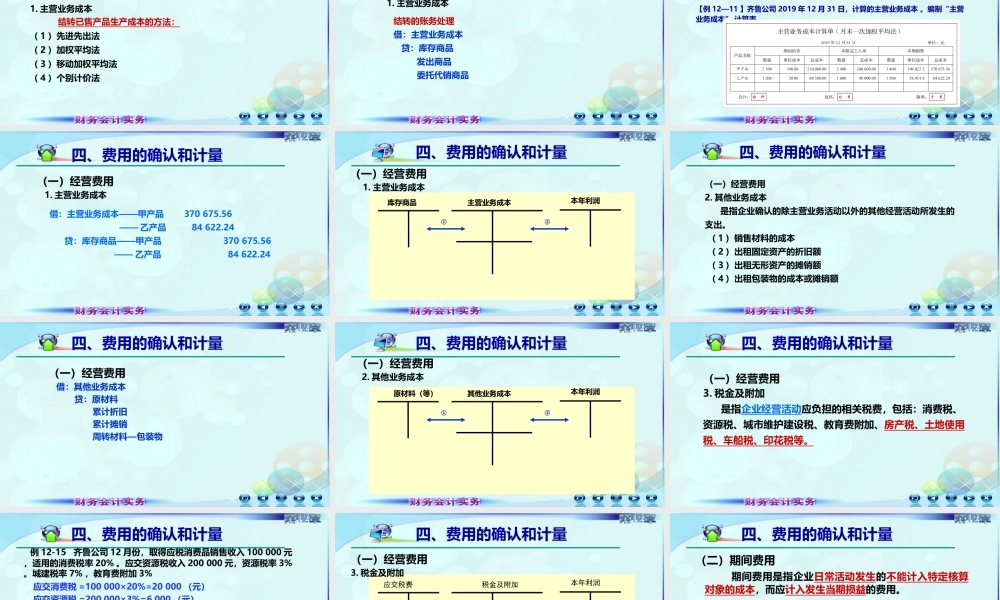

第十二章收入、费用和利润第二节费用二、费用与资产、成本和损失的关系二、费用与资产、成本和损失的关系三、费用的分类三、费用的分类一、费用概念一、费用概念四、费用的确认和计量四、费用的确认和计量复习回顾(一)收入的确认(二)在某一时点履行的履约义务收入的核算1.一般销售商品业务的核算2.已经发出但不符合收入确认条件3.商业折扣现金折扣,销售折让和销货退回4.委托代销业务(三)在某一时段履行的履约义务收入的核算(四)合同成本一、费用的概念(一)费用费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。费用具有三个特征二、费用与资产、成本和损失的关系二、费用与资产、成本和损失的关系(一)费用与资产(一)费用与资产费用费用是资产的耗费,费用发生导致资产的减少,费用最终会导是资产的耗费,费用发生导致资产的减少,费用最终会导致所有者权益的减少。致所有者权益的减少。(二)费用与成本(二)费用与成本成本成本是对象化的费用,费用与一定会计期间相联系,与产品成是对象化的费用,费用与一定会计期间相联系,与产品成本无关系本无关系(三)费用与损失(三)费用与损失费用是日常活动产生的,费用是日常活动产生的,损失损失是非日常活动发生的,偶然的交是非日常活动发生的,偶然的交易和事项。易和事项。1.费用按其经济内容的分类三、费用的分类外购材料外购燃料外购动力工资职工福利费折旧费利息费税费其他支出2.费用按其经济用途的分类三、费用的分类经营费用销售费用(一)费用的确认四、费用的确认和计量(二)费用的计量四、费用的确认和计量是指企业销售商品、提供劳务等经常性活动所发生的成本。企业一般在销售商品、提供劳务等确认主营业务收入时,或在月末,将已销售商品、以提供劳务的成本转入主营业务成本。结转时间1.销售商品、提供劳务时2.月末时(一)经营费用1.主营业务成本四、费用的确认和计量(一)经营费用1.主营业务成本结转已售产品生产成本的方法:(1)先进先出法(2)加权平均法(3)移动加权平均法(4)个别计价法四、费用的确认和计量结转的账务处理借:主营业务成本贷:库存商品发出商品委托代销商品四、费用的确认和计量(一)经营费用1.主营业务成本【例12—11】齐鲁公司2019年12月31日,计算的主营业务成本。编制“主营业务成本”计算表(一)经营费用1.主营业务成本四、费用的确认和计量借:主营业务成本——甲产品370675....