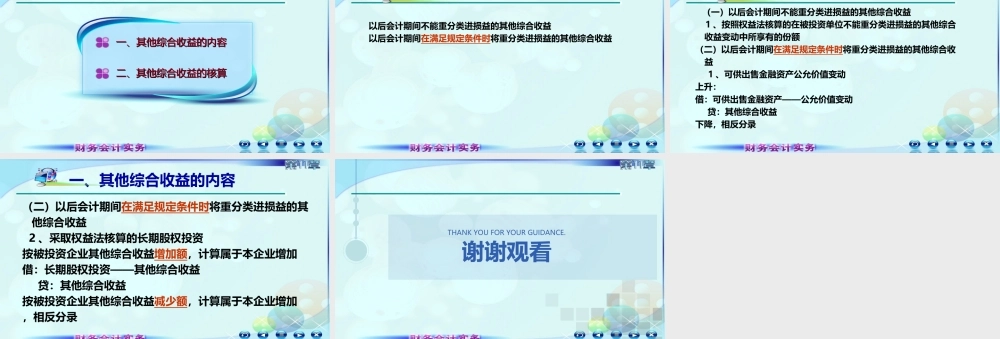

第十一章所有者权益第四节其他综合收益一、其他综合收益的内容一、其他综合收益的内容二、其他综合收益的核算二、其他综合收益的核算一、其他综合收益的内容以后会计期间不能重分类进损益的其他综合收益以后会计期间在满足规定条件时将重分类进损益的其他综合收益一、其他综合收益的内容(一)以后会计期间不能重分类进损益的其他综合收益1、按照权益法核算的在被投资单位不能重分类进损益的其他综合收益变动中所享有的份额(二)以后会计期间在满足规定条件时将重分类进损益的其他综合收益1、可供出售金融资产公允价值变动上升:借:可供出售金融资产——公允价值变动贷:其他综合收益下降,相反分录一、其他综合收益的内容(二)以后会计期间在满足规定条件时将重分类进损益的其他综合收益2、采取权益法核算的长期股权投资按被投资企业其他综合收益增加额,计算属于本企业增加借:长期股权投资——其他综合收益贷:其他综合收益按被投资企业其他综合收益减少额,计算属于本企业增加,相反分录谢谢观看THANKYOUFORYOURGUIDANCE.