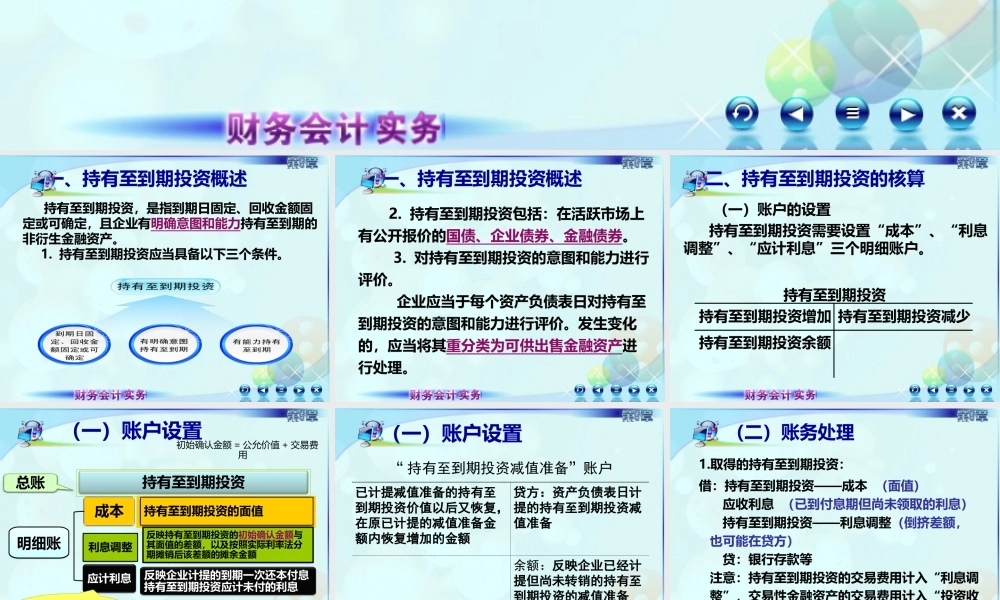

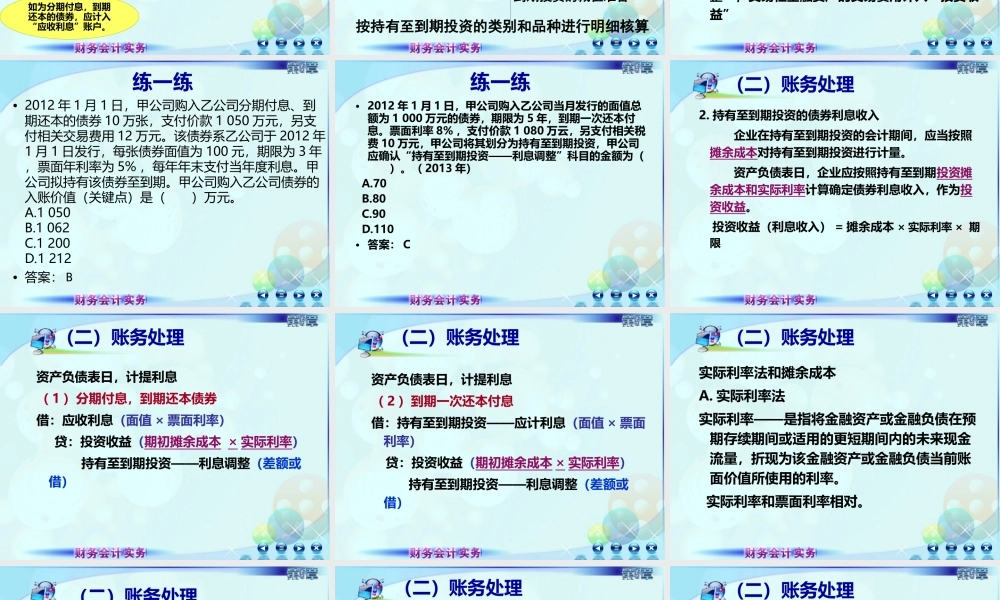

第三节持有至到期投资一、持有至到期投资概述一、持有至到期投资概述二、持有至到期投资的会二、持有至到期投资的会计处理计处理一、持有至到期投资概述持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。1.持有至到期投资应当具备以下三个条件。2.持有至到期投资包括:在活跃市场上有公开报价的国债、企业债券、金融债券。3.对持有至到期投资的意图和能力进行评价。企业应当于每个资产负债表日对持有至到期投资的意图和能力进行评价。发生变化的,应当将其重分类为可供出售金融资产进行处理。一、持有至到期投资概述二、持有至到期投资的核算(一)账户的设置持有至到期投资需要设置“成本”、“利息调整”、“应计利息”三个明细账户。持有至到期投资余额持有至到期投资减少持有至到期投资增加持有至到期投资持有至到期投资成本利息调整应计利息持有至到期投资的面值反映持有至到期投资的初始确认金额与其面值的差额,以及按照实际利率法分期摊销后该差额的摊余金额反映企业计提的到期一次还本付息持有至到期投资应计未付的利息总账明细账明细账(一)账户设置如为分期付息,到期还本的债券,应计入“应收利息”账户。初始确认金额=公允价值+交易费用已计提减值准备的持有至到期投资价值以后又恢复,在原已计提的减值准备金额内恢复增加的金额贷方:资产负债表日计提的持有至到期投资减值准备余额:反映企业已经计提但尚未转销的持有至到期投资的减值准备(一)账户设置“持有至到期投资减值准备”账户按持有至到期投资的类别和品种进行明细核算1.取得的持有至到期投资:借:持有至到期投资——成本(面值)应收利息(已到付息期但尚未领取的利息)持有至到期投资——利息调整(倒挤差额,也可能在贷方)贷:银行存款等注意:持有至到期投资的交易费用计入“利息调整”,交易性金融资产的交易费用计入“投资收益”(二)账务处理练一练•2012年1月1日,甲公司购入乙公司分期付息、到期还本的债券10万张,支付价款1050万元,另支付相关交易费用12万元。该债券系乙公司于2012年1月1日发行,每张债券面值为100元,期限为3年,票面年利率为5%,每年年末支付当年度利息。甲公司拟持有该债券至到期。甲公司购入乙公司债券的入账价值(关键点)是()万元。A.1050B.1062C.1200D.1212•答案:B练一练•2012年1月1日,甲公司购入乙公司当月发行的面值总额为1000万元的债券,期限为5年,到期一次...