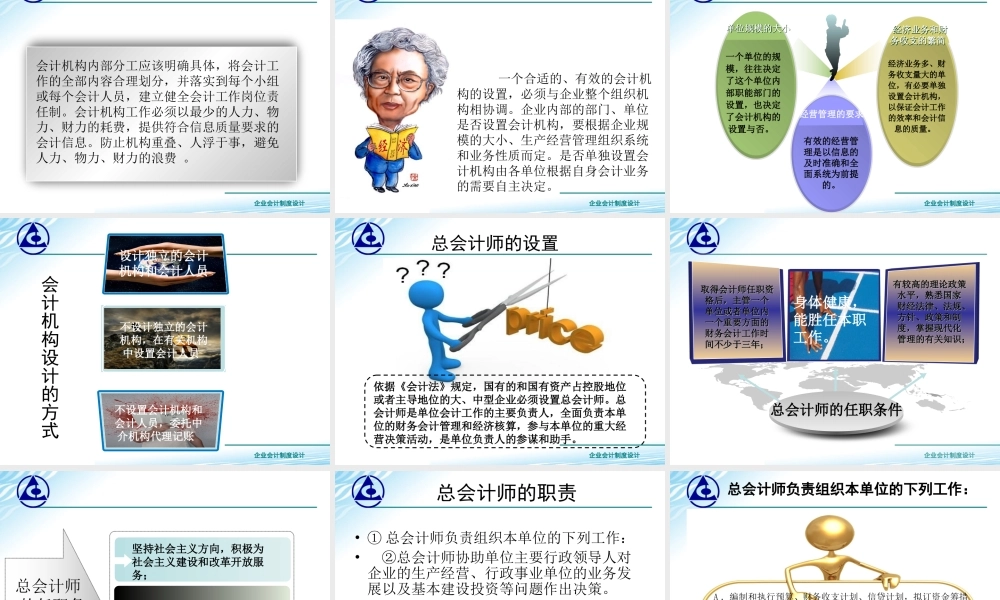

情境一:企业会计组织机构设计企业会计制度设计企业会计制度设计子情境一:会计机构设计子情境二:会计人员配备子情境三:会计档案管理制度设计子情境四:会计工作交接制度设计情境一:企业会计组织机构设计企业会计制度设计子情境一:会计机构设计会计组织机构设计的原则会计组织机构设计的目标会计组织机构设计的意义企业会计制度设计【引例】DB公司是一家小企业,会计业务很少,单位负责人为了提高工作效率和压缩人员经费开支,决定由大家公认的,非常诚实的应届高中毕业生小李负责现金的收付、记账、会计报表和会计档案的保管等工作,为了避免出现问题,决定每一笔账务处理都由单位的某位副职亲自审核,以体现单位领导对会计工作的重视。企业会计制度设计【引例】问题与任务:DB公司在会计机构设置上有无妥之处?应如何改进?企业会计制度设计【知识准备】企业会计制度设计一、会计组织机构设计的意义会计机构是单位内部组织领导和直接从事会计工作的职能部门,同时也是会计制度的主要执行机构。建立会计机构是设置做好会计工作的基础保证,也是保证实施的重要条件。企业会计制度设计优化会计组织机构和会计运行制度,确保会计工作的效率完善会计工作的支持与保障系统,确保会计工作组织的科学、有序;优化会计工作环境,强化会计人员的责任感和使命感;二、会计组织机构设计的目标企业会计制度设计适应性原则成本效益原则协调性原则权责对等原则三、会计组织机构设计的原则企业会计制度设计【任务处理】企业会计制度设计适应性原则会计机构的设置应与企业生产经营规模、特点和管理要求相适应,保证企业会计信息的生成、加工和传递真实可靠、及时有效。对于小企业,业务量小,会计机构应相应小些,会计人员相应少些,机构内的分工可以粗些;大中型企业,经营规模大,业务量繁多,应单独设置会计机构,以便及时组织本单位各项经济活动和财务收支的核算,实行有效的会计监督;集团公司,规模大,业务量大,涉及的地区、行业多,它的会计组织机构通常是一个独立于其他管理部门的单位——财务公司。企业会计制度设计协调性原则会计部门的工作涉及到企业经济活动的方方面面,一个合适的、有效的会计机构,必须与企业整个组织体系相协调,会计机构与单位的其他职能部门之间,必须建立有机的协调关系,包括与供应部门、销售部门、生产车间、劳资部门等的协调配合。既能保证企业管理总体目标的实现,又有助于充分发挥财务管理在企业管理中的核心作用。...