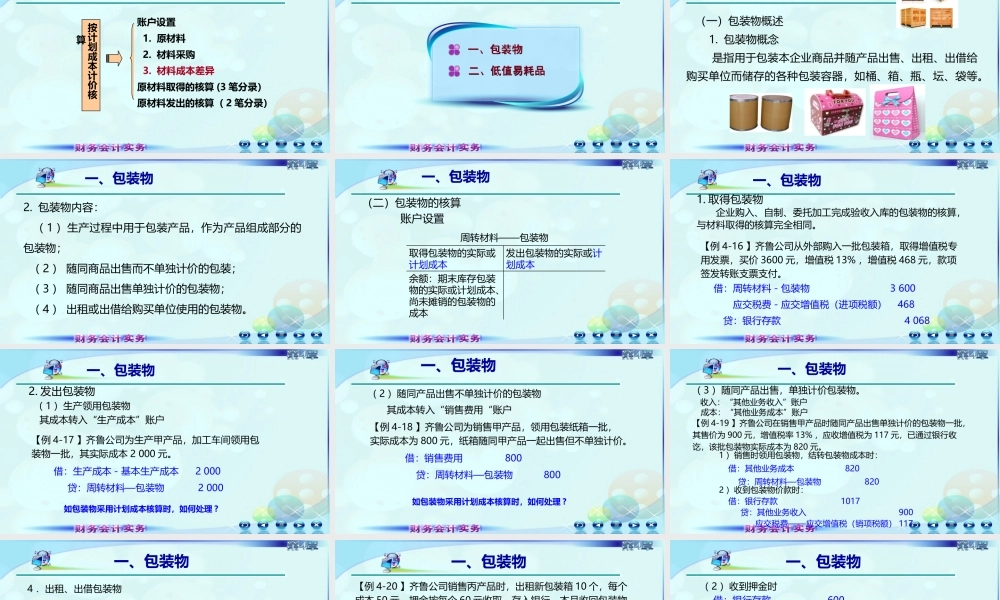

第四章存货账户设置1.原材料2.材料采购3.材料成本差异原材料取得的核算(3笔分录)原材料发出的核算(2笔分录)按计划成本计价核算一、账户设置第三节周转材料一、包装物一、包装物二、低值易耗品二、低值易耗品一、包装物(一)包装物概述1.包装物概念是指用于包装本企业商品并随产品出售、出租、出借给购买单位而储存的各种包装容器,如桶、箱、瓶、坛、袋等。一、包装物2.包装物内容:(1)生产过程中用于包装产品,作为产品组成部分的包装物;(2)随同商品出售而不单独计价的包装;(3)随同商品出售单独计价的包装物;(4)出租或出借给购买单位使用的包装物。一、包装物(二)包装物的核算账户设置周转材料——包装物取得包装物的实际或计划成本发出包装物的实际或计划成本余额:期末库存包装物的实际或计划成本、尚未摊销的包装物的成本1.取得包装物企业购入、自制、委托加工完成验收入库的包装物的核算,与材料取得的核算完全相同。【例4-16】齐鲁公司从外部购入一批包装箱,取得增值税专用发票,买价3600元,增值税13%,增值税468元,款项签发转账支票支付。借:周转材料-包装物3600应交税费-应交增值税(进项税额)468贷:银行存款4068一、包装物2.发出包装物(1)生产领用包装物其成本转入“生产成本”账户【例4-17】齐鲁公司为生产甲产品,加工车间领用包装物一批,其实际成本2000元。借:生产成本-基本生产成本2000贷:周转材料—包装物2000如包装物采用计划成本核算时,如何处理?一、包装物(2)随同产品出售不单独计价的包装物其成本转入“销售费用“账户【例4-18】齐鲁公司为销售甲产品,领用包装纸箱一批,实际成本为800元,纸箱随同甲产品一起出售但不单独计价。借:销售费用800贷:周转材料—包装物800如包装物采用计划成本核算时,如何处理?一、包装物(3)随同产品出售,单独计价包装物。收入:“其他业务收入”账户成本:“其他业务成本”账户【例4-19】齐鲁公司在销售甲产品时随同产品出售单独计价的包装物一批,其售价为900元,增值税率13%,应收增值税为117元,已通过银行收讫,该批包装物实际成本为820元。1)销售时领用包装物,结转包装物成本时:借:其他业务成本820贷:周转材料—包装物8202)收到包装物价款时:借:银行存款1017贷:其他业务收入900应交税费——应交增值税(销项税额)117一、包装物4.出租、出借包装物出租包装物取得租金收入:“其他业务收入”账户出租包装物的成本:“其他业务成本”账户出借...