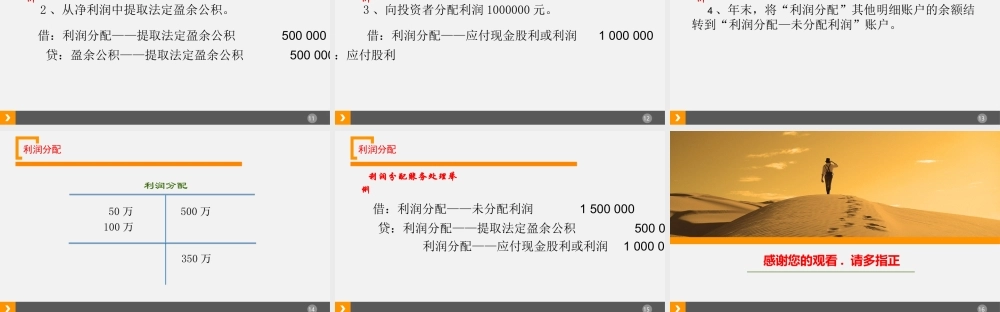

利润分配山西省财政税务专科学校吴杰2利润分配一、利润分配内容及程序企业根据国家规定和投资者的决议、公司章程,对企业所得税后净利润所进行的分配。可供分配的利润=本年度实现的净利润+年初未分配利润3利润分配利润分配程序1.弥补亏损。2.提取法定盈余公积金。3.应付优先股股利。4.提取任意盈余公积金。5.向投资者分配利润。4利润分配利润分配程序举例年末进行利润分配,本年度实现净利润1500000元,年初“利润分配——未分配利润”账户有期初借方余额100000元,按照公司章程,应按10%提取法定盈余公积金,按20%向投资者分配利润。5利润分配解析:本例中,公司年初“利润分配——未分配利润”账户期初借方余额100000元为以前年度未弥补的亏损。因此利润分配的程序如下:第一步,弥补亏损后可分配利润=1500000-100000=1400000元第二步,提取法定盈余公积:1400000×10%=140000元第三步,向投资者分配利润:1400000×20%=280000元第四步:计算未分配利润:1400000-420000=980000元6二、账户设置利润分配利润分配所有者权益类账户核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的积存余额盈余公积弥补亏损额及年末从“本年利润”账户转入的本年累计净利润额等提取盈余公积、向投资者分配利润及年末由“本年利润”账户转入的本年累计亏损额等反映历年积存的未弥补亏损反映历年积存的未分配利润7账户设置利润分配盈余公积所有者权益类账户核算企业从净利润中提取的盈余公积金。从利润中提取的盈余公积盈余公积的支用数额,如弥补亏损、转增资本等反映企业按规定提取的盈余公积余额8账户设置利润分配应付股利负债类账户核算监督企业分配的现金股利或利润。应付现金股利或利润的增加应付现金股利或利润的实际支付数表示尚未支付的现金股利或利润9利润分配应付股利应付现金股利或利润的增加盈余公积从利润中提取的盈余公积利润分配提取盈余公积、向投资者分配利润本年利润净利润10三、利润分配账务处理举例利润分配1、结转全年实现净利润500万元。借:本年利润5000000贷:利润分配——未分配利润500000011利润分配账务处理举例利润分配2、从净利润中提取法定盈余公积。借:利润分配——提取法定盈余公积500000贷:盈余公积——提取法定盈余公积50000012利润分配账务处理举例利润分配3、向投资者分配利润1000000元。借:利润分配——应付现金股利或利润1000000:应付股利13利润分配账务处理举例利润分配4、年末,将“利润分配”其他明细账户的...