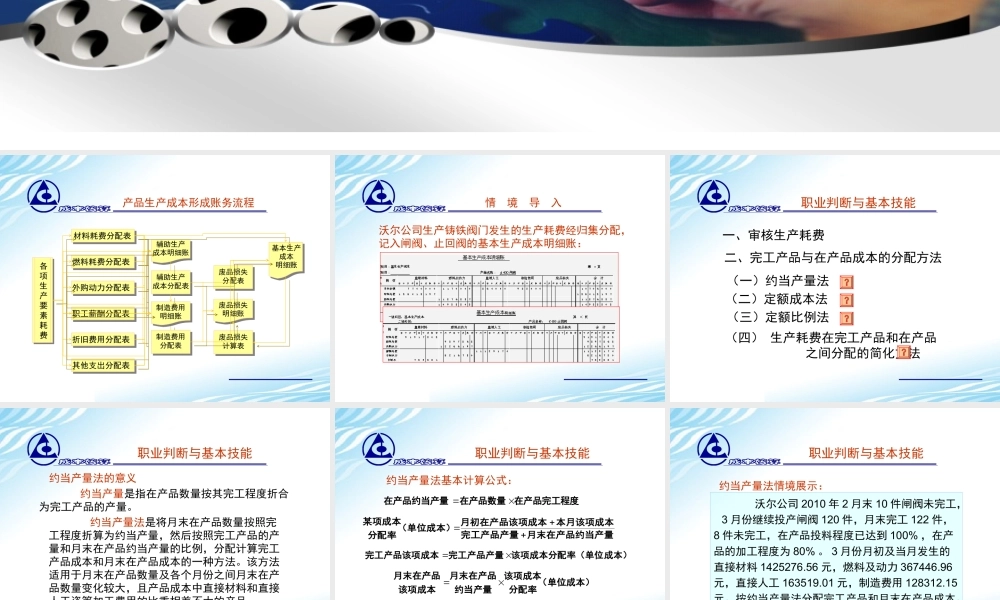

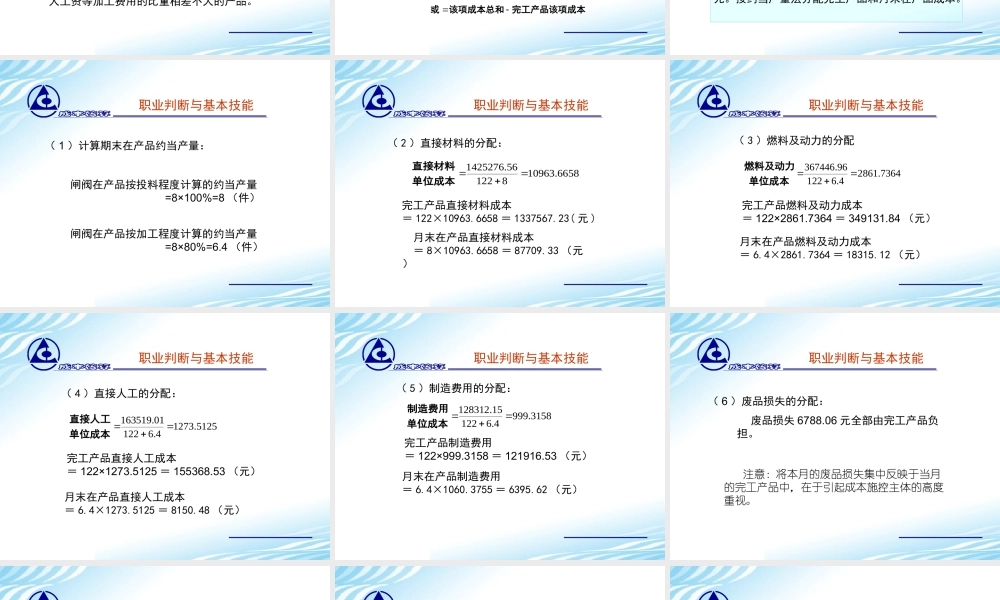

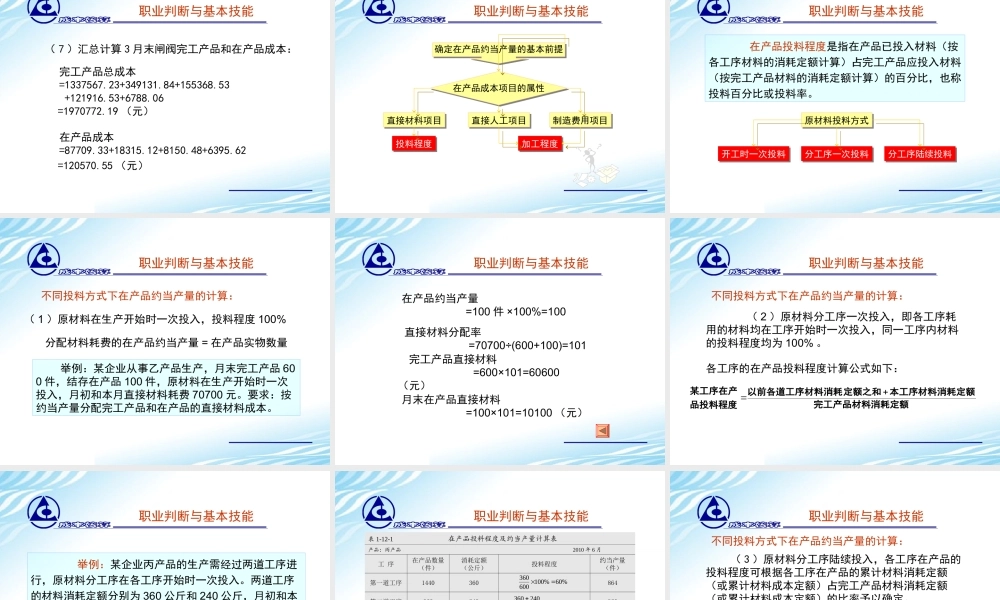

学习情境十二完工产品成本的计算与结转产品生产成本形成账务流程辅助生产成本分配表辅助生产成本分配表各项生产要素耗费各项生产要素耗费辅助生产成本明细账辅助生产成本明细账材料耗费分配表材料耗费分配表燃料耗费分配表燃料耗费分配表外购动力分配表外购动力分配表职工薪酬分配表职工薪酬分配表折旧费用分配表折旧费用分配表其他支出分配表其他支出分配表制造费用明细账制造费用明细账制造费用分配表制造费用分配表废品损失分配表废品损失分配表废品损失明细账废品损失明细账废品损失计算表废品损失计算表基本生产成本明细账基本生产成本明细账情境导入沃尔公司生产铸铁阀门发生的生产耗费经归集分配,记入闸阀、止回阀的基本生产成本明细账:职业判断与基本技能一、审核生产耗费二、完工产品与在产品成本的分配方法(一)约当产量法(二)定额成本法(三)定额比例法(四)生产耗费在完工产品和在产品之间分配的简化方法约当产量是指在产品数量按其完工程度折合为完工产品的产量。约当产量法是将月末在产品数量按照完工程度折算为约当产量,然后按照完工产品的产量和月末在产品约当产量的比例,分配计算完工产品成本和月末在产品成本的一种方法。该方法适用于月末在产品数量及各个月份之间月末在产品数量变化较大,且产品成本中直接材料和直接人工资等加工费用的比重相差不大的产品。约当产量法的意义职业判断与基本技能职业判断与基本技能在产品完工程度在产品数量在产品约当产量约当产量法基本计算公式:月末在产品约当产量完工产品产量本月该项成本月初在产品该项成本(单位成本)分配率某项成本成本)该项成本分配率(单位完工产品产量完工产品该项成本(单位成本)分配率该项成本约当产量月末在产品该项成本月末在产品完工产品该项成本该项成本总和或沃尔公司2010年2月末10件闸阀未完工,3月份继续投产闸阀120件,月末完工122件,8件未完工,在产品投料程度已达到100%,在产品的加工程度为80%。3月份月初及当月发生的直接材料1425276.56元,燃料及动力367446.96元,直接人工163519.01元,制造费用128312.15元。按约当产量法分配完工产品和月末在产品成本。约当产量法情境展示:职业判断与基本技能职业判断与基本技能(1)计算期末在产品约当产量:闸阀在产品按投料程度计算的约当产量=8×100%=8(件)闸阀在产品按加工程度计算的约当产量=8×80%=6.4(件)6658.10963812256.1425276单位成本直接材料(2)直接...