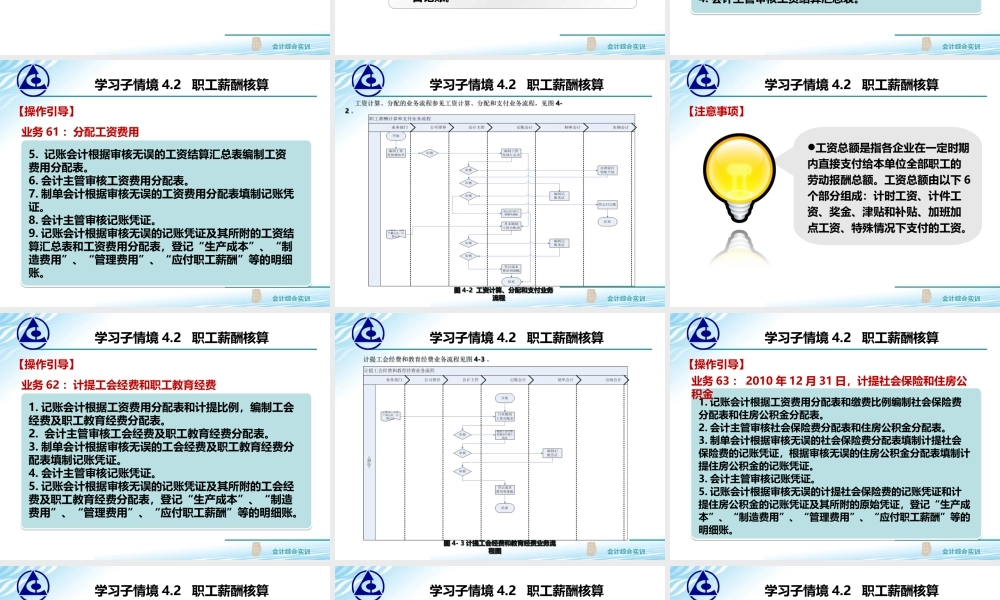

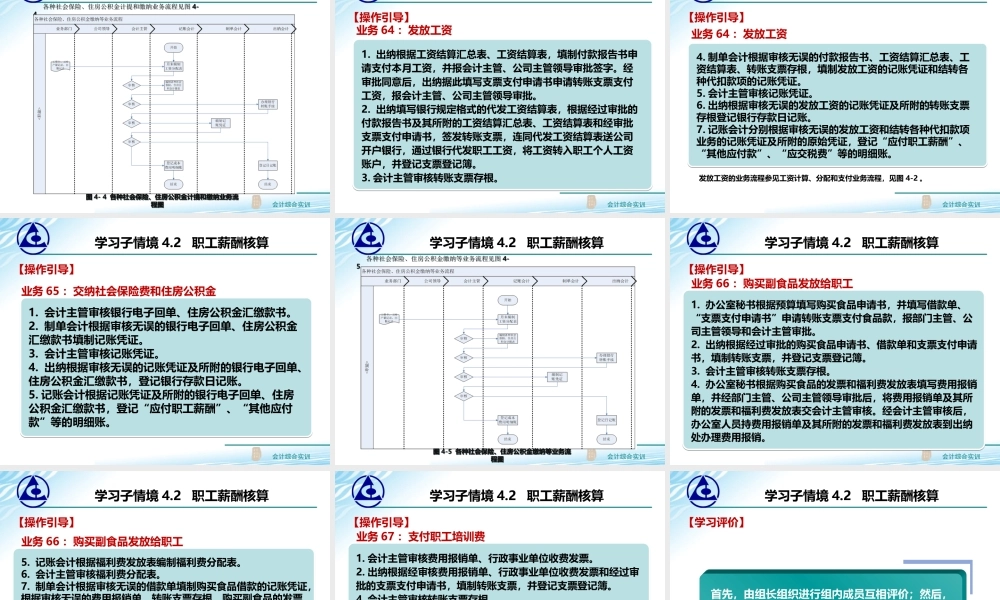

第4单元成本计算学习子情境4.2职工薪酬核算学习子情境4.2职工薪酬核算会计综合实训【情景引例】学习子情境4.2职工薪酬核算12月31日,分配本月工资费用。业务61:2010年12月31日,分配工资费用12月31日,计提工会经费和职工教育经费;业务62:2010年12月31日,计提工会经费和职工教育经费会计综合实训【情景引例】学习子情境4.2职工薪酬核算计提本月单位负担的职工社会保险和住房公积金。业务63:2010年12月31日,计提社会保险和住房公积金12月31日,发放上月职工工资,全部款项通过银行代发,直接转入职工个人工资账户,并结转各项代扣款项。业务64:2010年12月31日,发放工资会计综合实训【情景引例】学习子情境4.2职工薪酬核算12月31日,存款支付社会保险费和缴纳公积金。业务65:2010年12月31日,交纳社会保险费和住房公积金12月31日,购买副食品50000元,全部食品已发放给职工,用转账支票结算。业务66:2010年12月31日,购买副食品发放给职工会计综合实训【情景引例】学习子情境4.2职工薪酬核算12月31日,以转账支票支付职工培训费3000元。业务67:2010年12月31日,支付职工培训费会计综合实训会计主管审核每笔业务的原始凭证,分工填写需财务部门填制的原始凭证并登记有关备查簿,交主管审核签字。11会计人员填制记账凭证,交会计主管审核签字,会计人员将记账凭证录入财务软件系统。22会计登记相关明细账,出纳登记银行存款日记账。33【工作任务】学习子情境4.2职工薪酬核算会计综合实训【操作引导】学习子情境4.2职工薪酬核算1.出纳和根据考勤表、产量记录、职工工资卡、有关部门的扣款通知单等编制工资结算表。2.工资结算表编制好后,交人力资源负责人、会计主管审核签字。审核无误后,交单位主管审批。工资结算表经审批通过后,即可凭以发放工资。3.记账会计根据审核无误的工资结算表,编制工资结算汇总表。4.会计主管审核工资结算汇总表。业务61:分配工资费用会计综合实训【操作引导】学习子情境4.2职工薪酬核算5.记账会计根据审核无误的工资结算汇总表编制工资费用分配表。6.会计主管审核工资费用分配表。7.制单会计根据审核无误的工资费用分配表填制记账凭证。8.会计主管审核记账凭证。9.记账会计根据审核无误的记账凭证及其所附的工资结算汇总表和工资费用分配表,登记“生产成本”、“制造费用”、“管理费用”、“应付职工薪酬”等的明细账。业务61:分配工资费用会计综合实训学习子情境4.2职工薪酬核算工资计算、分配的业务流程...