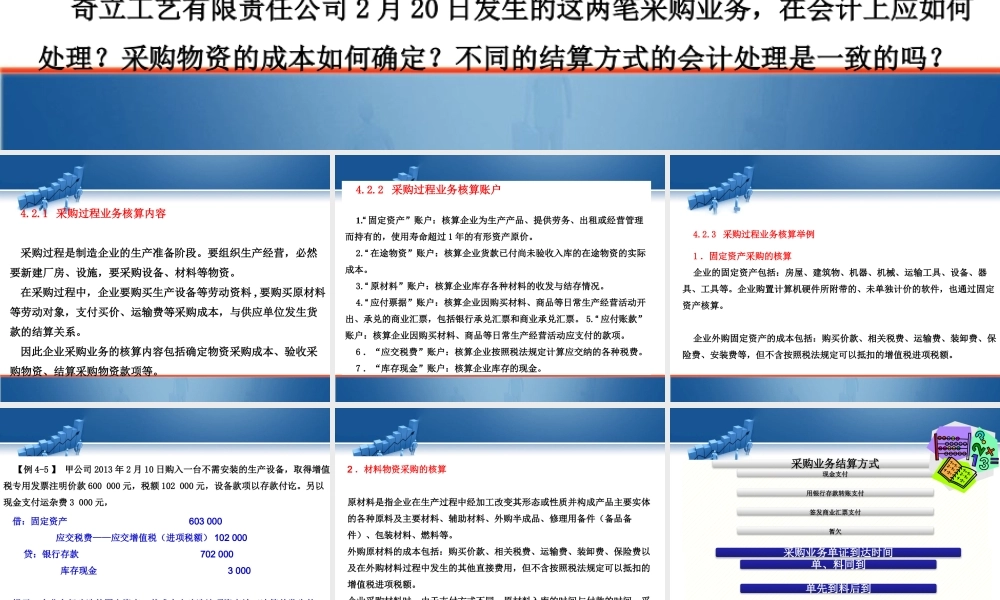

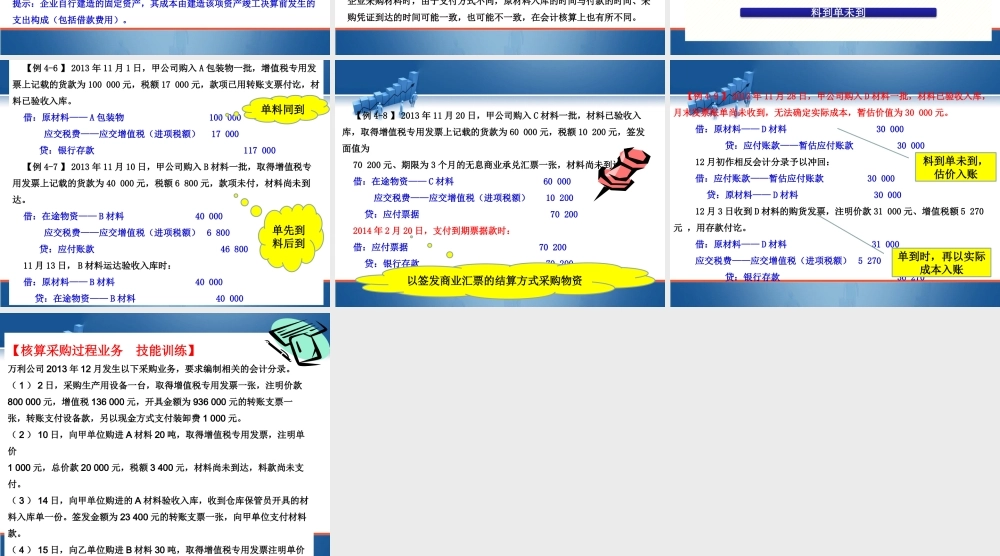

4.2核算采购过程业务【学习导入】奇立工艺品制作有限责任公司2014年2月20日从外地采购材料一批,共100件,取得对方开具的增值税专用发票一张,注明价款20000元,增值税款3400元,公司转账支付了货款23400元后,委托运输公司将材料运达,向运输公司支付运杂费2000元。根据运输公司的安排,材料于3月6日运达,发生搬运费1000元,并于当日验收入库。同日,公司从本市购进机器一台,对方开具增值税专用发票注明价款60000元,增值税款10200元,公司当天将机器运回并支付安装费800元,但机器价款和税费尚未支付。奇立工艺有限责任公司2月20日发生的这两笔采购业务,在会计上应如何处理?采购物资的成本如何确定?不同的结算方式的会计处理是一致的吗?4.2.1采购过程业务核算内容采购过程是制造企业的生产准备阶段。要组织生产经营,必然要新建厂房、设施,要采购设备、材料等物资。在采购过程中,企业要购买生产设备等劳动资料,要购买原材料等劳动对象,支付买价、运输费等采购成本,与供应单位发生货款的结算关系。因此企业采购业务的核算内容包括确定物资采购成本、验收采购物资、结算采购物资款项等。4.2.2采购过程业务核算账户1.“固定资产”账户:核算企业为生产产品、提供劳务、出租或经营管理而持有的,使用寿命超过1年的有形资产原价。2.“在途物资”账户:核算企业货款已付尚未验收入库的在途物资的实际成本。3.“原材料”账户:核算企业库存各种材料的收发与结存情况。4.“应付票据”账户:核算企业因购买材料、商品等日常生产经营活动开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。5.“应付账款”账户:核算企业因购买材料、商品等日常生产经营活动应支付的款项。6.“应交税费”账户:核算企业按照税法规定计算应交纳的各种税费。7.“库存现金”账户:核算企业库存的现金。4.2.3采购过程业务核算举例1.固定资产采购的核算企业的固定资产包括:房屋、建筑物、机器、机械、运输工具、设备、器具、工具等。企业购置计算机硬件所附带的、未单独计价的软件,也通过固定资产核算。企业外购固定资产的成本包括:购买价款、相关税费、运输费、装卸费、保险费、安装费等,但不含按照税法规定可以抵扣的增值税进项税额。【例4-5】甲公司2013年2月10日购入一台不需安装的生产设备,取得增值税专用发票注明价款600000元,税额102000元,设备款项以存款付讫。另以现金支付运杂费3000元,借:固定资产603000应交税费——应交增值税(进项税额)...