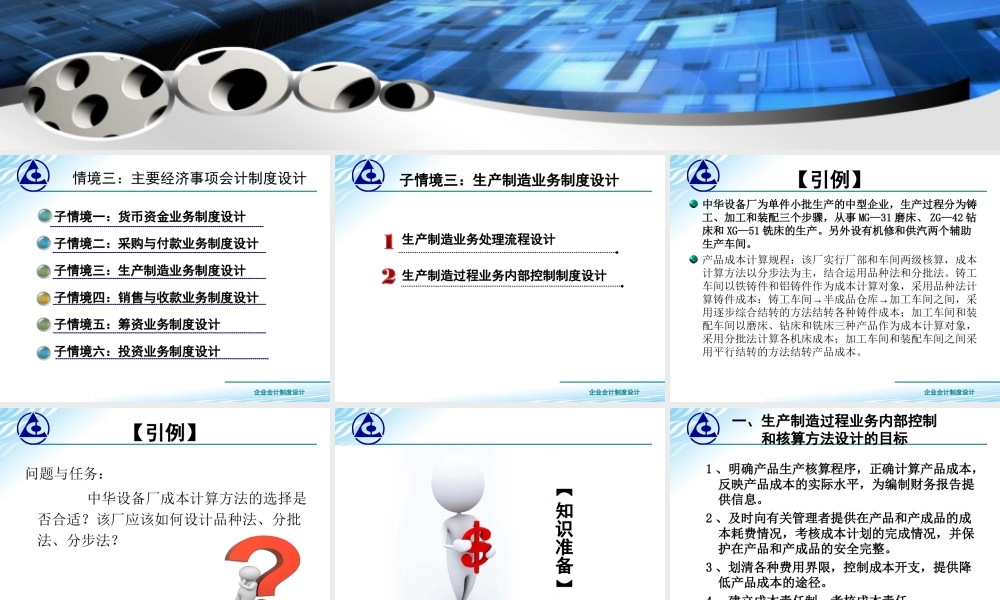

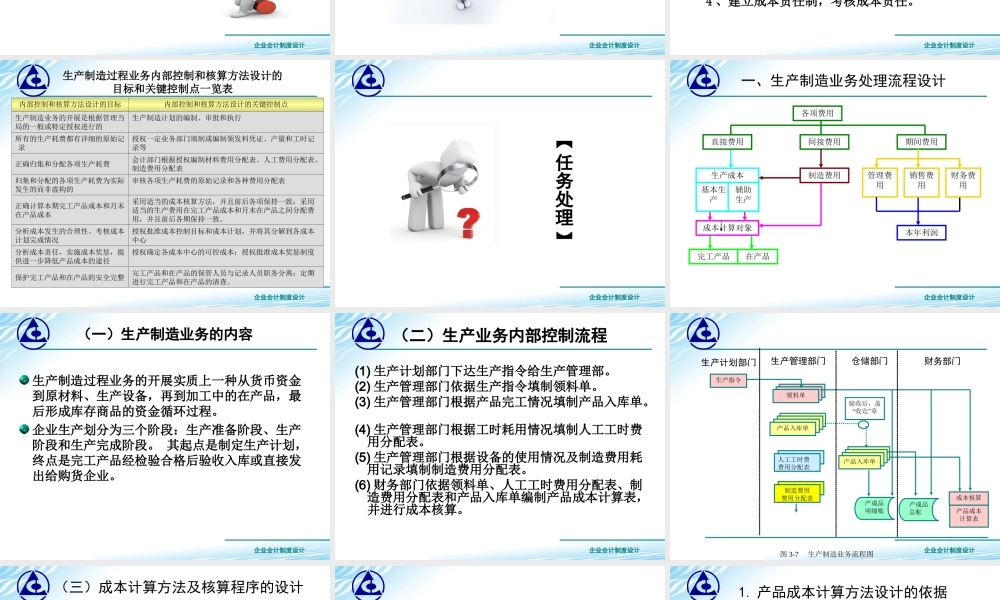

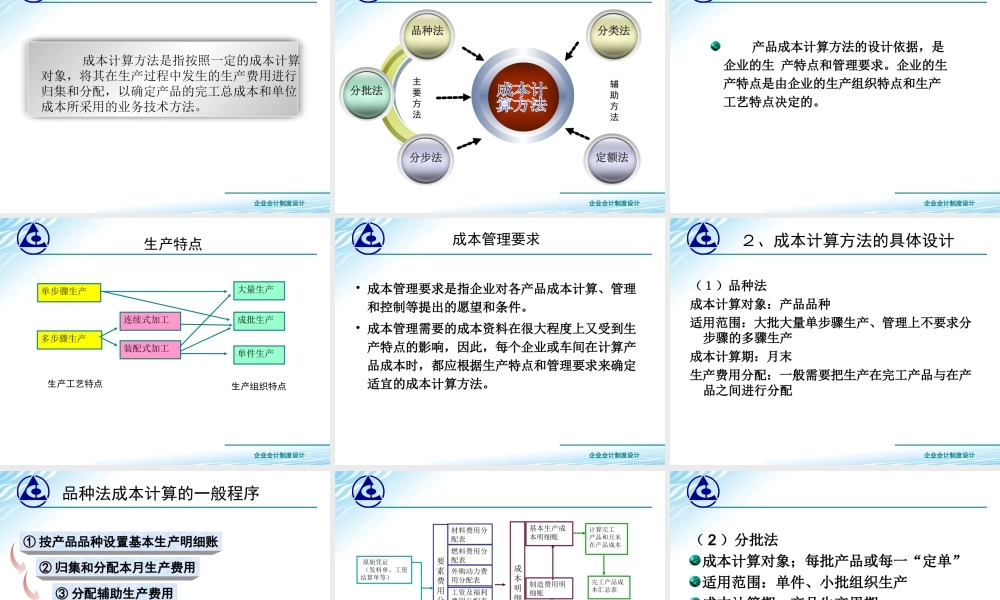

情境三:主要经济事项会计制度设计企业会计制度设计企业会计制度设计子情境一:货币资金业务制度设计子情境二:采购与付款业务制度设计子情境三:生产制造业务制度设计子情境四:销售与收款业务制度设计子情境五:筹资业务制度设计子情境六:投资业务制度设计情境三:主要经济事项会计制度设计企业会计制度设计子情境三:生产制造业务制度设计生产制造过程业务内部控制制度设计生产制造业务处理流程设计企业会计制度设计【引例】中华设备厂为单件小批生产的中型企业,生产过程分为铸工、加工和装配三个步骤,从事MG—31磨床、ZG—42钻床和XG—51铣床的生产。另外设有机修和供汽两个辅助生产车间。产品成本计算规程:该厂实行厂部和车间两级核算,成本计算方法以分步法为主,结合运用品种法和分批法。铸工车间以铁铸件和铝铸件作为成本计算对象,采用品种法计→→算铸件成本:铸工车间半成品仓库加工车间之间,采用逐步综合结转的方法结转各种铸件成本;加工车间和装配车间以磨床、钻床和铣床三种产品作为成本计算对象,采用分批法计算各机床成本;加工车间和装配车间之间采用平行结转的方法结转产品成本。企业会计制度设计【引例】问题与任务:中华设备厂成本计算方法的选择是否合适?该厂应该如何设计品种法、分批法、分步法?企业会计制度设计【知识准备】企业会计制度设计一、生产制造过程业务内部控制和核算方法设计的目标1、明确产品生产核算程序,正确计算产品成本,反映产品成本的实际水平,为编制财务报告提供信息。2、及时向有关管理者提供在产品和产成品的成本耗费情况,考核成本计划的完成情况,并保护在产品和产成品的安全完整。3、划清各种费用界限,控制成本开支,提供降低产品成本的途径。4、建立成本责任制,考核成本责任。企业会计制度设计生产制造过程业务内部控制和核算方法设计的目标和关键控制点一览表内部控制和核算方法设计的目标内部控制和核算方法设计的关键控制点生产制造业务的开展是根据管理当局的一般或特定授权进行的生产制造计划的编制、审批和执行所有的生产耗费都有详细的原始记录授权一定业务部门填制或编制领发料凭证、产量和工时记录等正确归集和分配各项生产耗费会计部门根据授权编制材料费用分配表、人工费用分配表、制造费用分配表归集和分配的各项生产耗费为实际发生的而非虚构的审核各项生产耗费的原始记录和各种费用分配表正确计算本期完工产品成本和月末在产品成本采用适当的成本核算方法,并且前后各...