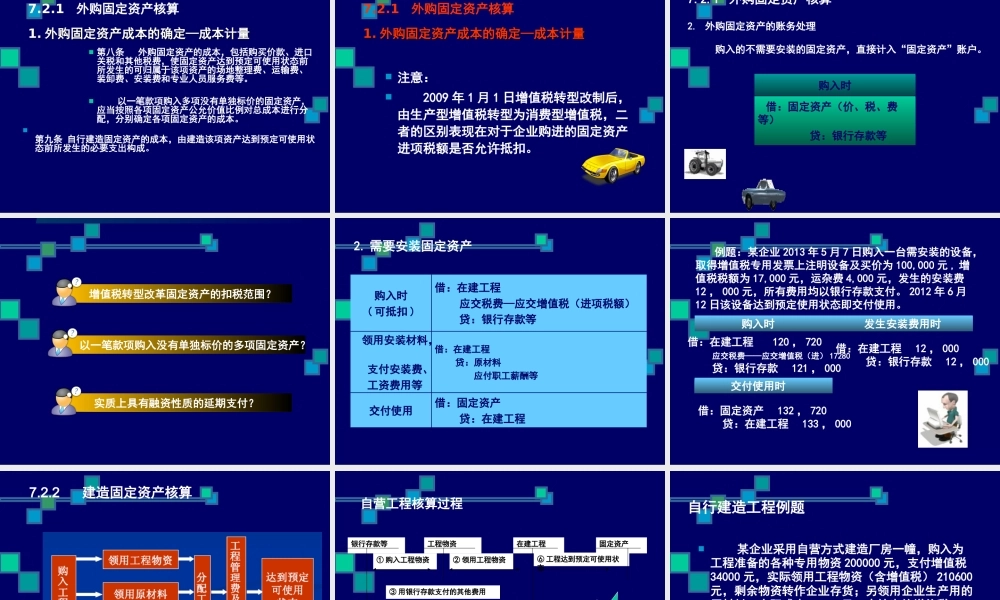

第7章固定资产案例导入甲一般纳税人,增值税率17%,所得税率25%,2012年12月购买新设备一台,有关凭据表明为2200万元(含增值税额)。安装领自产商品,实际成本和计税价格均为100万元;安装人工费2万元。12月31日完工交付使用。预计使用年限5年,预计净残值为69万元,年数总和法提折旧。假设2015年4月该设备出售,收款371万元,付清理费2万元。项目五固定资产核算《企业会计准则---固定资产》《企业会计准则---资产减值》《企业会计准则---借款费用》《企业会计准则---非货币性资产交换》《企业会计准则---债务重组》《企业会计准则--租赁》相关内容第7章固定资产本项目重点有四个方面:一是固定资产的入账价值;二是固定资产取得的账务处理;三是固定资产折旧范围、方法及账务处理;四是固定资产处置的账务处理。本章重点、难点分析本项目难点有四个方面:一是对固定资产的确认;二是固定资产的折旧方法;三是固定资产的期末计量;四是固定资产处置的核算。7.1固定资产概述1.确认—一经确定,不得随意变更。含义:是指同时具有下列两个特征的有形资产:1.为生产商品、提供劳务、出租或经营管理而持有的;2.使用寿命超过一个会计期间。两个资产确认条件。注意:土地的会计核算问题,在美国和国际会计准则中,土地就是固定资产。但是在我国,土地归国家所有,任何企业和个人只拥有土地的使用权而无所有权,企业取得的土地使用权应作为“无形资产”入账。“计入固定资产的土地”是指特定情况下按国家规定允许入账的固定资产,这种情况目前相当少见。而作为“无形资产”核算的土地使用权,一旦土地对象化了以后,就应转为固定资产核算,计入附着物成本。另外,如购买电脑软件一般作为无形资产入账,但是如果企业在购买该软件的时候,该软件是附着于某种电脑硬件或者和电脑硬件一起购买,也就是对象化了以后,该电脑软件就和该电脑硬件一起构成固定资产。确认应关注的问题:一是固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。【例题】固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益的,应当将各组成部分分别确认为单项固定资产。()(2006年考题)【答案】√二是备品备件和维修设备通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,例如,民用航空运输企业的高价周转件,应当确认为固定资产。...