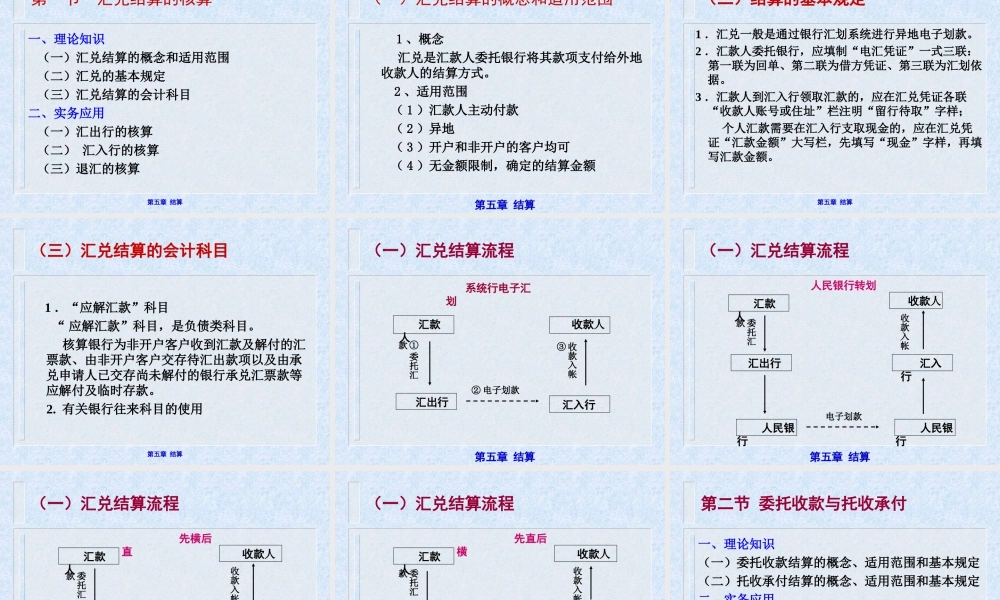

第五章结算《银行会计》《银行会计》编写组2015年06月第五章结算学习目标【知识目标】1.掌握各种结算方式的概念、适用范围2.掌握各种结算方式基本规定和基本程序【应用目标】1.重点掌握汇兑、委托收款、支票、银行汇票的核算手续2.掌握“应解汇款”、“汇出汇款”科目的使用方法3.熟悉商业汇票承兑、贴现的基本处理程序第五章结算第五章支付结算业务的核算第一节汇兑结算的核算第二节委托收款与托收承付结算的核算第三节支票结算的核算第四节银行汇票结算的核算第五节商业汇票结算的核算第六节银行本票结算的核算第七节银行卡结算的核算第五章结算支付结算概述(引言)一、支付结算的概念二、支付结算的原则三、支付结算的种类四、支付结算的纪律第五章结算一、支付结算的概念(一)概念支付结算是指单位、个人在社会经济活动中使用票据和各种结算方式进行货币给付及其资金清算的行为。要点:实质:货币给付;主体:收付款双方;媒介:银行工具:票据和结算方式。第五章结算一、支付结算的概念(二)支付方式1、现金结算是收付款双方直接使用现金收付款项的货币收付行为。主体:收付款双方工具:现钞过程:一手钱一手货第五章结算一、支付结算的概念2、转账结算是指通过银行将款项从付款人存款账户划转到收款人存款账户的货币收付行为。主体:收付款双方媒体:银行工具:票据及方式过程:时空上分离。第五章结算二、支付结算的原则支付结算原则是指单位、个人和银行在办理支付结算的过程中必须共同遵守的行为准则。(一)恪守信用,履约付款(二)谁的钱入谁的账,由谁支配(三)银行不垫款第五章结算三、支付结算的种类现行支付结算的种类包括“三票”、“一卡”、“三方式”。“三票”——具体包括支票、银行汇票、银行本票、商业汇票;“一卡”——银行卡;“三方式”——汇兑、托收承付和委托收款。第五章结算四、支付结算的纪律1、单位和个人的结算纪律。单位和个人在办理支付结算过程中,必须严格遵守的结算纪律如下:第一,不准签发空头支票、签章与预留签章不符的支票和远期支票以及没有资金保证的票据,套取银行信用;第二,不准签发、取得和转让没有真实交易和债权债务的票据,套取银行和他人资金;第三,不准无理拒绝付款,任意占用他人资金;第四,不准违反规定开立和使用账户。第五章结算四、支付结算的纪律2、银行的结算纪律:“十不准”第一,不准以任何理由压票、任意退票、截留挪用客户和他行资金;第二,不准无理拒绝支付应由银行...