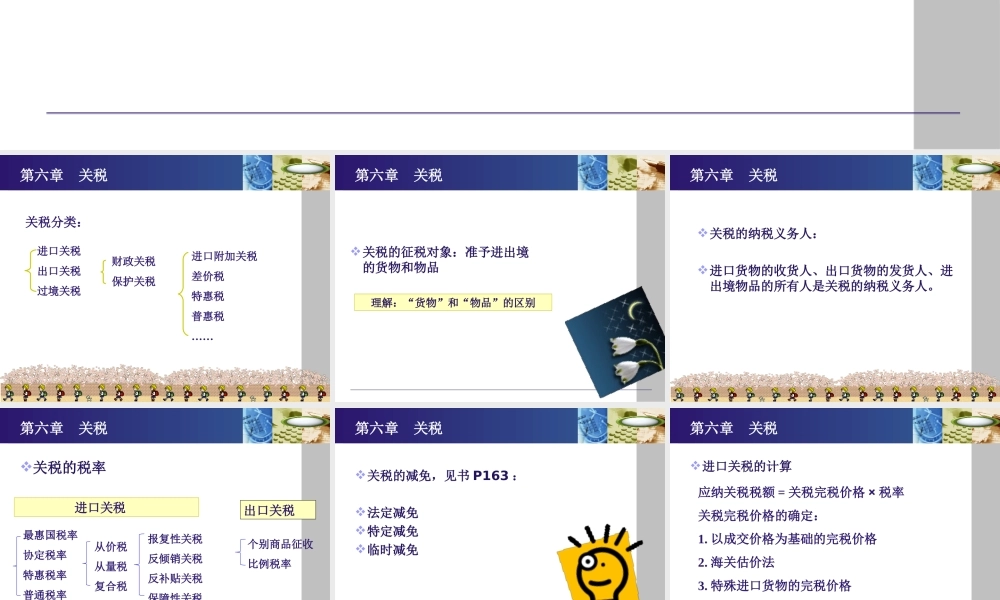

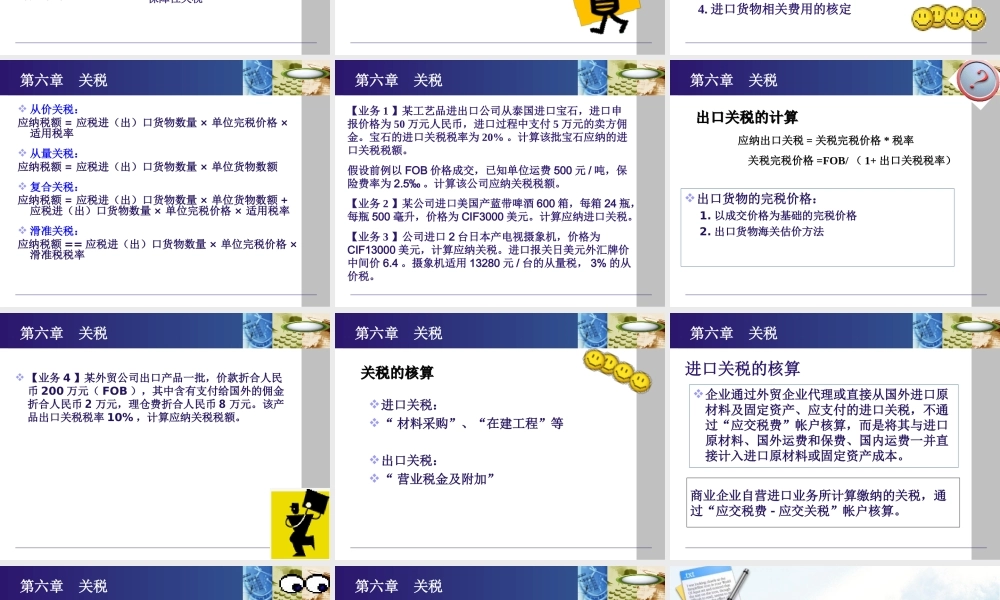

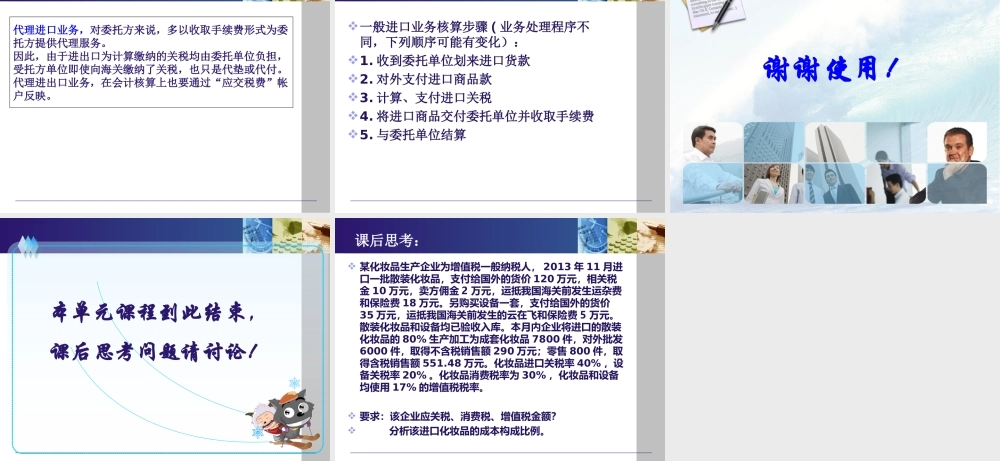

《纳税实务》课件第六章关税制作者:张敏QQ:147771528第六章关税关税分类:进口关税出口关税过境关税财政关税保护关税进口附加关税差价税特惠税普惠税……关税的征税对象:准予进出境的货物和物品理解:“货物”和“物品”的区别第六章关税关税的纳税义务人:进口货物的收货人、出口货物的发货人、进出境物品的所有人是关税的纳税义务人。第六章关税关税的税率进口关税最惠国税率协定税率特惠税率普通税率出口关税从价税从量税复合税报复性关税反倾销关税反补贴关税保障性关税个别商品征收比例税率第六章关税关税的减免,见书P163:法定减免特定减免临时减免第六章关税进口关税的计算应纳关税税额=关税完税价格×税率关税完税价格的确定:1.以成交价格为基础的完税价格2.海关估价法3.特殊进口货物的完税价格4.进口货物相关费用的核定第六章关税从价关税:应纳税额=应税进(出)口货物数量×单位完税价格×适用税率从量关税:应纳税额=应税进(出)口货物数量×单位货物数额复合关税:应纳税额=应税进(出)口货物数量×单位货物数额+应税进(出)口货物数量×单位完税价格×适用税率滑准关税:应纳税额==应税进(出)口货物数量×单位完税价格×滑准税税率第六章关税【业务1】某工艺品进出口公司从泰国进口宝石,进口申报价格为50万元人民币,进口过程中支付5万元的卖方佣金。宝石的进口关税税率为20%。计算该批宝石应纳的进口关税税额。假设前例以FOB价格成交,已知单位运费500元/吨,保险费率为2.5‰。计算该公司应纳关税税额。【业务2】某公司进口美国产蓝带啤酒600箱,每箱24瓶,每瓶500毫升,价格为CIF3000美元。计算应纳进口关税。【业务3】公司进口2台日本产电视摄象机,价格为CIF13000美元,计算应纳关税。进口报关日美元外汇牌价中间价6.4。摄象机适用13280元/台的从量税,3%的从价税。第六章关税应纳出口关税=关税完税价格*税率关税完税价格=FOB/(1+出口关税税率)出口关税的计算出口关税的计算第六章关税出口货物的完税价格:1.以成交价格为基础的完税价格2.出口货物海关估价方法【业务4】某外贸公司出口产品一批,价款折合人民币200万元(FOB),其中含有支付给国外的佣金折合人民币2万元,理仓费折合人民币8万元。该产品出口关税税率10%,计算应纳关税税额。第六章关税进口关税:“材料采购”、“在建工程”等出口关税:“营业税金及附加”第六章关税关税的核算关税的核算进口关税的核算企...