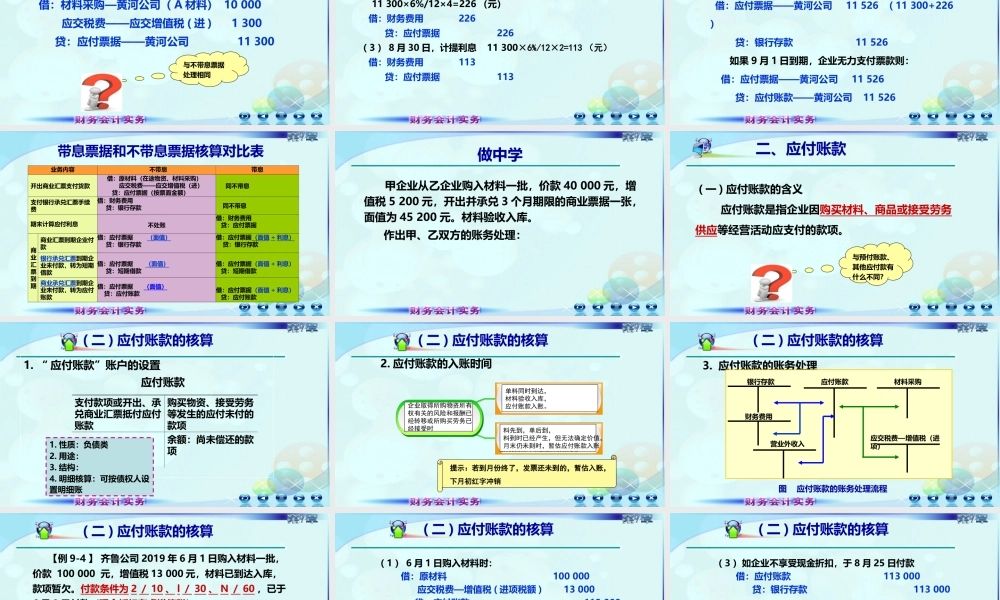

第九章流动负债第三节应付票据与应付账款一、应付票据一、应付票据二、应付账款二、应付账款三、预收账款三、预收账款一、应付票据(一)应付票据的含义应付票据,是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。按其是否带利分:不带息和带息。(二)应付票据的核算1.“应付票据”账户的设置应付票据到期支付票款开出承兑商业汇票面值、带息票据计提的利息余额:尚未到期的票据1.性质:负债类2.用途:3.结构:4.明细核算:可按债权人设置明细账业务内容开出商业汇票支付货款支付银行承兑汇票手续费期末计算应付利息商业汇票到期商业汇票到期企业付款银行承兑汇票到期企业未付款,转为短期借款商业承兑汇票到期企业未付款,转为应付账款(二)应付票据的核算带息同不带息同不带息借:财务费用贷:应付票据借:应付票据(本金+利息)贷:银行存款借:应付票据(本金+利息)贷:短期借款借:应付票据(本金+利息)贷:应付账款不带息借:原材料(在途物资、材料采购)应交税费——应交增值税(进)贷:应付票据(按票面金额)借:财务费用贷:银行存款不处账借:应付票据(本金)贷:银行存款借:应付票据(本金)贷:短期借款借:应付票据(本金)贷:应付账款1.不带息应付票据【例9—3】2019年3月1日齐鲁公司从黄河公司购入A材料一批,价款10000元,增值税1300元,开出不带息商业汇票一张,期限为6个月。(二)应付票据的核算3月1日9月1日开出商业汇票时商业汇票到期时无力支付支付票款(1)3月1日购入材料一批借:材料采购—黄河公司(A材料)10000应交税费——应交增值税(进)1300贷:应付票据——黄河公司11300(二)应付票据的核算如果支付承兑手续费时如何处理(2)9月1日票据到期,支付票款时:借:应付票据——黄河公司11300贷:银行存款11300(3)如果到期无力支付票款则:借:应付票据——黄河公司11300贷:应付账款——黄河公司11300(二)应付票据的核算(二)应付票据的核算2.应付票据的账务处理图应付票据的账务处理流程财务费用应付票据材料采购等应交税费—增值税(进项)银行存款应付账款(短期借款)①②④③做中学例9-32019年3月1日齐鲁公司从黄河公司购入A材料一批,价款10000元,增值税1300元,开出不带息商业汇票一张,期限为6个月。假定上述票据为带息票据,票面利率6%。齐鲁公司应做怎样的账务处理?(1)3月1日购入材料一批借:材料采购—黄河公司(A材料)10000应交税费——应交增值...