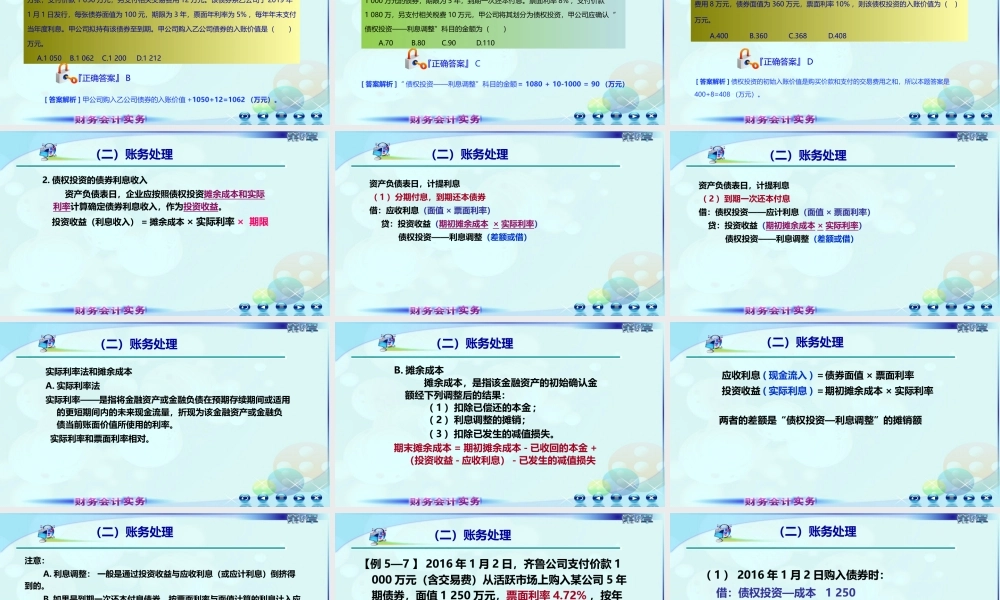

第五章金融资产二、交易性金融资产二、交易性金融资产三、债权投资三、债权投资一、金融资产概述一、金融资产概述四、其他债权投资四、其他债权投资五、其他权益工具投资五、其他权益工具投资第三节债权投资第三节债权投资一、债权投资概述一、债权投资概述二、债权投资的会计处理二、债权投资的会计处理一、债权投资的概念•债权投资,是指企业划分为以摊余成本计量的金融资产。企业购入债券,如果同时具备以下两个条件,则应作为债权投资。•①以收取合同现金流量为目标;•②该金融资产的合同条款规定,在特定日期产生的现金流量,仅是本金和利息,这里的利息指的是未偿付本金金额为基础计算的利息。•二、债权投资的核算(一)账户的设置债权投资需要设置“成本”“利息调整”“应计利息”三个明细账户。债权投资余额债权投资减少债权投资增加债权投资债权投资成本利息调整应计利息应计利息债权投资的面值反映债权投资的初始确认金额与其面值的差额,以及按照实际利率法分期摊销后该差额的摊余金额反映企业计提的到期一次还本付息债权投资应计未付的利息反映企业计提的到期一次还本付息债权投资应计未付的利息总账明细账明细账(一)账户设置如为分期付息,到期还本的债券,应计入“应收利息”账户。初始确认金额=公允价值+交易费用已计提减值准备的债权投资价值以后又恢复,在原已计提的减值准备金额内恢复增加的金额贷方:资产负债表日计提的债权投资减值准备余额:反映企业已经计提但尚未转销的债权投资的减值准备(一)账户设置“债权投资减值准备”账户按债权投资的类别和品种进行明细核算1.取得的债权投资:借:债权投资——成本(面值)应收利息(已到付息期但尚未领取的利息)债权投资——利息调整(倒挤差额,也可能在贷方)贷:其他货币资金——存出投资款(二)账务处理取得债权投资的交易费用计入“利息调整”;与取得交易性金融资产的交易费用处理有什么不同?(1)面值购入:债券利率=实际利率(2)溢价购入:债券利率﹥实际利率(3)折价购入:债券利率﹤实际利率(二)账务处理债券发行有三种情况,购买债权方同样也有三种情况?【例题·单选题】2019年1月1日,甲公司购入乙公司分期付息、到期还本的债券10万张,支付价款1050万元,另支付相关交易费用12万元。该债券系乙公司于2019年1月1日发行,每张债券面值为100元,期限为3年,票面年利率为5%,每年年末支付当年度利息。甲公司拟持有该债券至到期。甲公司购入乙公司债券的...