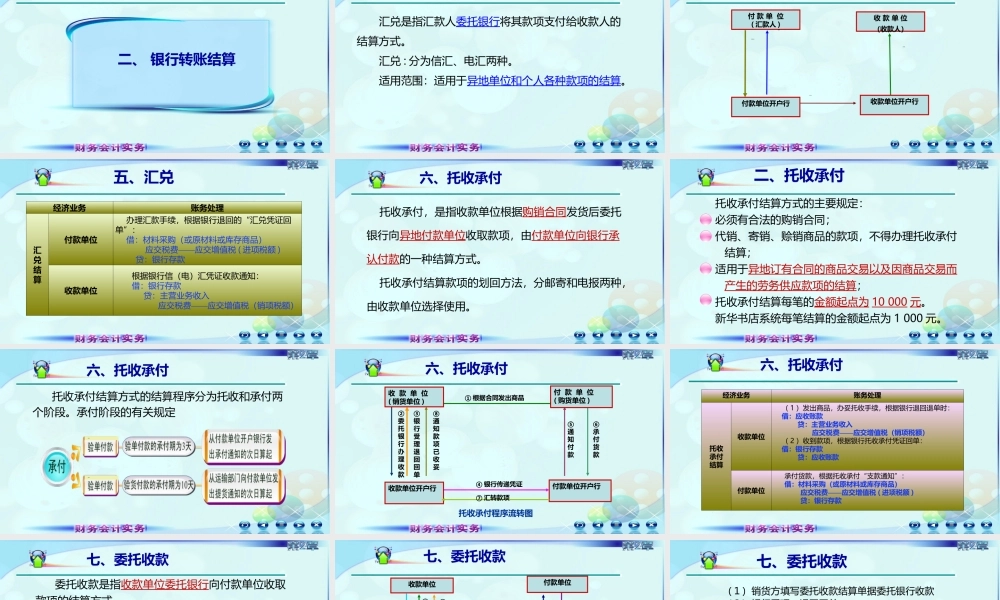

第二章货币资金二、银行转账结算汇兑是指汇款人委托银行将其款项支付给收款人的结算方式。汇兑:分为信汇、电汇两种。适用范围:适用于异地单位和个人各种款项的结算。五、汇兑付款单位(汇款人)①委托银行汇款②银行受理退回回单③汇出款项④通知收款收款单位开户行收款单位(收款人)付款单位开户行五、汇兑5经济业务账务处理汇兑结算付款单位办理汇款手续,根据银行退回的“汇兑凭证回单”:借:材料采购(或原材料或库存商品)应交税费——应交增值税(进项税额)贷:银行存款收款单位根据银行信(电)汇凭证收款通知:借:银行存款贷:主营业务收入应交税费——应交增值税(销项税额)五、汇兑六、托收承付托收承付,是指收款单位根据购销合同发货后委托银行向异地付款单位收取款项,由付款单位向银行承认付款的一种结算方式。托收承付结算款项的划回方法,分邮寄和电报两种,由收款单位选择使用。托收承付结算方式的主要规定:必须有合法的购销合同;代销、寄销、赊销商品的款项,不得办理托收承付结算;适用于异地订有合同的商品交易以及因商品交易而产生的劳务供应款项的结算;托收承付结算每笔的金额起点为10000元。新华书店系统每笔结算的金额起点为1000元。二、托收承付托收承付结算方式的结算程序分为托收和承付两个阶段。承付阶段的有关规定六、托收承付验货付款验单付款六、托收承付托收承付程序流转图②委托银行办理收款③银行受理退回回单④银行传递凭证⑤通知付款付款单位开户行收款单位开户行①根据合同发出商品⑧通知款项已收妥收款单位(销货单位)付款单位(购货单位)⑥承付货款⑦汇转款项10经济业务账务处理托收承付结算收款单位(1)发出商品,办妥托收手续,根据银行退回退单时:借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)(2)收到款项,根据银行托收承付凭证回单:借:银行存款贷:应收账款付款单位承付货款,根据托收承付“支款通知”:借:材料采购(或原材料或库存商品)应交税费——应交增值税(进项税额)贷:银行存款六、托收承付七、委托收款委托收款是指收款单位委托银行向付款单位收取款项的结算方式。委托收款结算款项的划回方式,分邮寄和电报两种,由收款单位选用;适用于同城、异地各种款项的结算,单位和个人凭已承兑商业汇票、债券、存单等付款单位债务证明款项的结算,可以使用委托收款结算方式。七、委托收款①委托银行收款②银行受理退回回单③银行传递凭证④通知付款付款单位开户行收款...