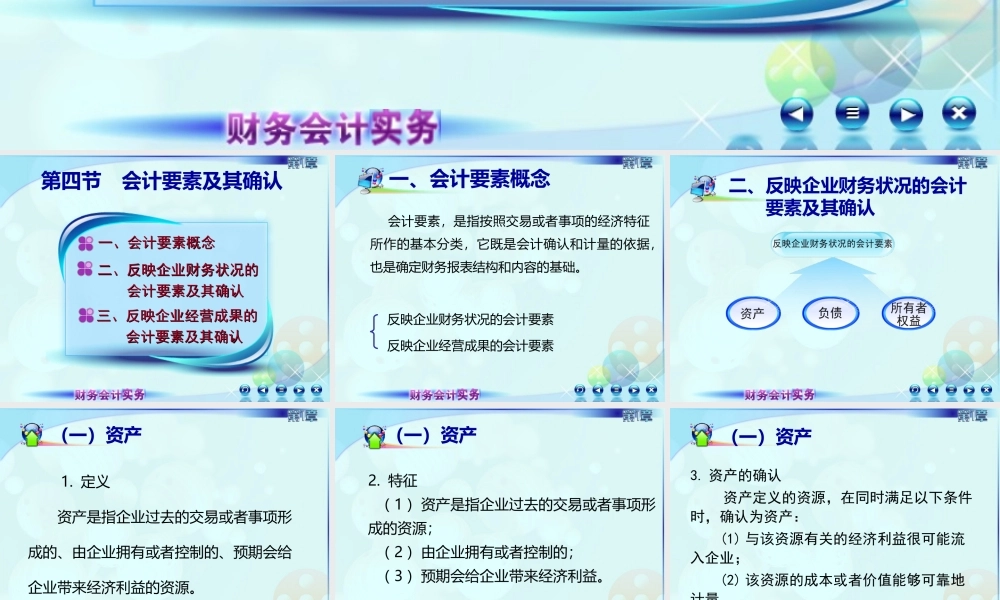

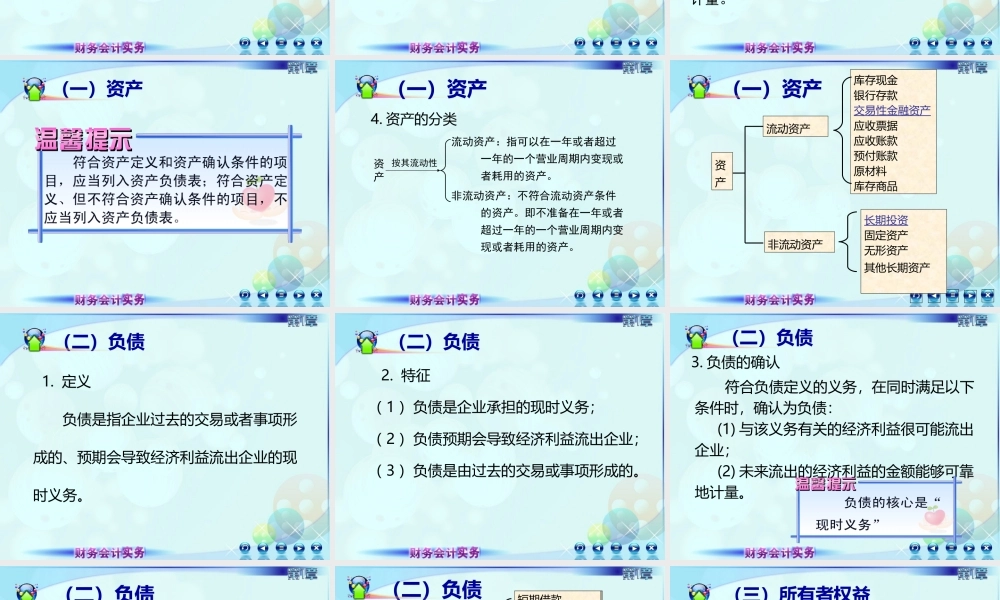

高等教育出版社《财务会计实务》“十二五”国家职业教育规划教材国家精品资源共享课(爱课程网)第四节会计要素及其确认二、反映企业财务状况的二、反映企业财务状况的会计要素及其确认会计要素及其确认一、会计要素概念一、会计要素概念三、反映企业经营成果的三、反映企业经营成果的会计要素及其确认会计要素及其确认会计要素,是指按照交易或者事项的经济特征所作的基本分类,它既是会计确认和计量的依据,也是确定财务报表结构和内容的基础。反映企业财务状况的会计要素反映企业经营成果的会计要素一、会计要素概念二、反映企业财务状况的会计要素及其确认1.定义资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。(一)资产2.特征(1)资产是指企业过去的交易或者事项形成的资源;(2)由企业拥有或者控制的;(3)预期会给企业带来经济利益。(一)资产(一)资产3.资产的确认资产定义的资源,在同时满足以下条件时,确认为资产:(1)与该资源有关的经济利益很可能流入企业;(2)该资源的成本或者价值能够可靠地计量。(一)资产4.资产的分类流动资产:指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产。非流动资产:不符合流动资产条件的资产。即不准备在一年或者超过一年的一个营业周期内变现或者耗用的资产。资产按其流动性(一)资产资产流动资产非流动资产库存现金银行存款交易性金融资产应收票据应收账款预付账款原材料库存商品长期投资固定资产无形资产其他长期资产(一)资产1.定义负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。(二)负债2.特征(1)负债是企业承担的现时义务;(2)负债预期会导致经济利益流出企业;(3)负债是由过去的交易或事项形成的。(二)负债3.负债的确认符合负债定义的义务,在同时满足以下条件时,确认为负债:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。(二)负债4.负债的分类流动负债:指将在一年或者超过一年的一个营业周期内偿还的债务。非流动负债:偿还期在一年或者超过一年的一个营业周期以上的债务。负债按其偿付期(二)负债负债流动负债非流动负债短期借款应付票据应付账款预收账款应付职工薪酬应交税费应付股利应付利息其他应付款长期借款应付债券长期应付款专项应付款(二)负债流动负债非流动负债负债流动负债非流动负债短期借款应付票据应付账款预...