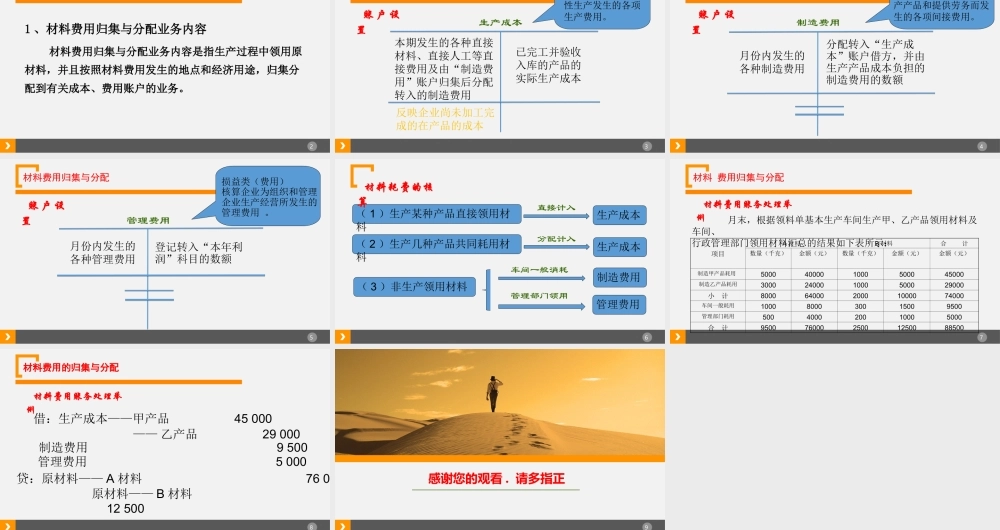

材料费用归集与分配山西省财政税务专科学校吴杰2材料费用归集与分配1、材料费用归集与分配业务内容材料费用归集与分配业务内容是指生产过程中领用原材料,并且按照材料费用发生的地点和经济用途,归集分配到有关成本、费用账户的业务。3账户设置材料费用归集与分配生产成本成本类账户核算企业进行工业性生产发生的各项生产费用。已完工并验收入库的产品的实际生产成本本期发生的各种直接材料、直接人工等直接费用及由“制造费用”账户归集后分配转入的制造费用反映企业尚未加工完成的在产品的成本4账户设置材料费用归集与分配制造费用成本类账户核算企业生产车间为生产产品和提供劳务而发生的各项间接费用。分配转入“生产成本”账户借方,并由生产产品成本负担的制造费用的数额月份内发生的各种制造费用5账户设置材料费用归集与分配管理费用损益类(费用)核算企业为组织和管理企业生产经营所发生的管理费用。登记转入“本年利润”科目的数额月份内发生的各种管理费用6(1)生产某种产品直接领用材料(3)非生产领用材料(2)生产几种产品共同耗用材料材料耗费的核算生产成本直接计入生产成本分配计入制造费用车间一般消耗管理费用管理部门领用7材料费用账务处理举例材料费用归集与分配月末,根据领料单基本生产车间生产甲、乙产品领用材料及车间、行政管理部门领用材料汇总的结果如下表所示:项目A材料B材料合计数量(千克)金额(元)数量(千克)金额(元)金额(元)制造甲产品耗用5000400001000500045000制造乙产品耗用3000240001000500029000小计80006400020001000074000车间一般耗用1000800030015009500管理部门耗用500400020010005000合计950076000250012500885008材料费用的归集与分配贷:原材料——A材料760借:生产成本——甲产品45000材料费用账务处理举例制造费用9500管理费用5000原材料——B材料12500——乙产品290009感谢您的观看.请多指正