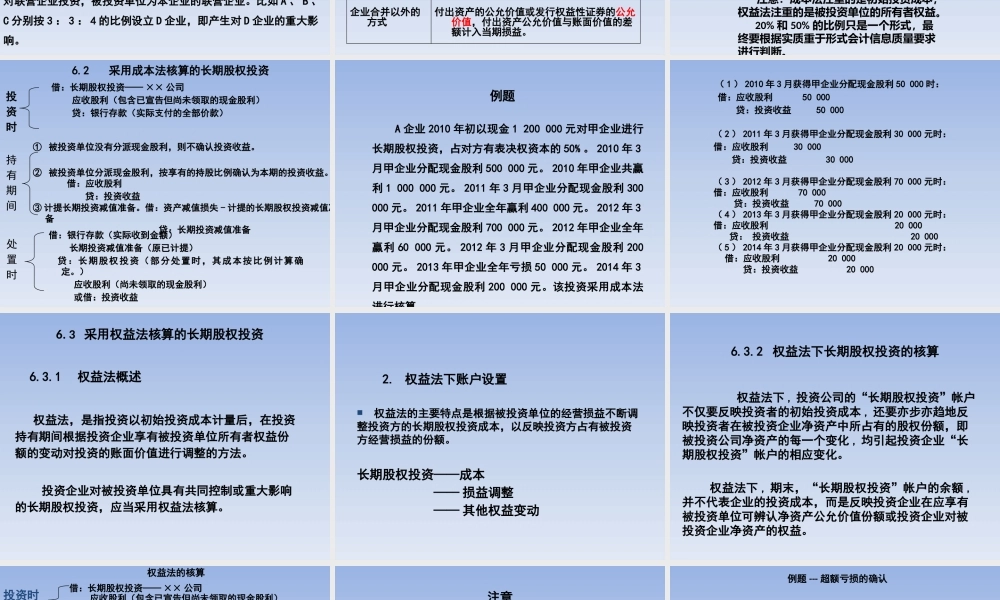

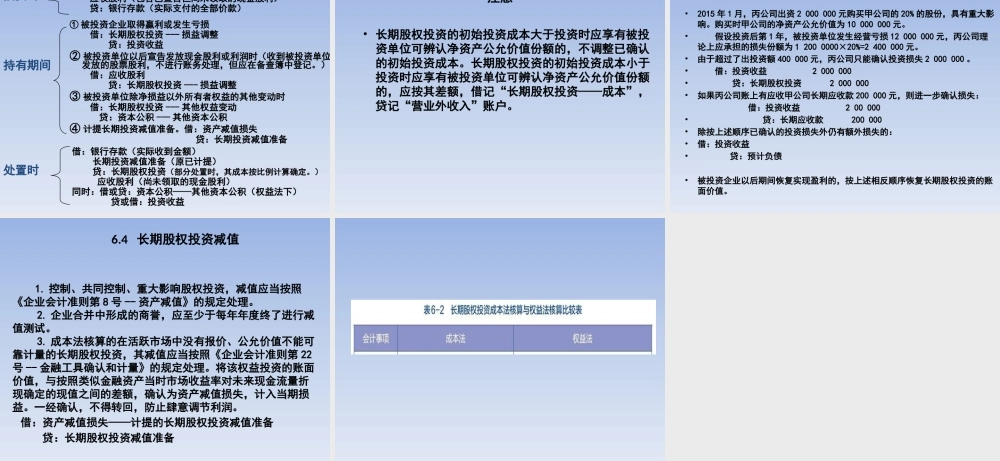

第6章长期股权投资第6章长期股权投资第6章长期股权投资2号准则主要修订了长期股权投资的范围。《企业会计准则讲解》中的第四类长期股权投资“投资企业持有的对被投资单位不具有控制、共同控制或重大影响,并在活跃市场中没有报价、公允价值不能可靠计量的权益性投资”按《企业会计准则第22号——金融资产的确认和计量》处理,有助于进一步规范有关会计处理,且按22号准则规定采用成本法计量,不会对实务产生过大的实质性影响。第6章长期股权投资长期股权投资规范的范围6.1长期股权投资概述(1)投资企业能够对被投资单位实施控制的权益性投资,即对子公司投资,被投资单位为本企业的子公司。(2)投资企业与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资,被投资单位为本企业的合营企业。比如A、B各投资50%设立C公司,即产生共同控制C公司。(3)投资企业对被投资单位具有重大影响的权益性投资,即对联营企业投资,被投资单位为本企业的联营企业。比如A、B、C分别按3:3:4的比例设立D企业,即产生对D企业的重大影响。取得方式初始计量企业合并方式同一控制被投资单位所有者权益账面价值的份额,付出资产账面价值与享有被投资单位所有者权益账面价值份额的差额计入资本公积(资本溢价或股本溢价)。非同一控制付出资产的公允价值,付出资产公允价值与账面价值的差额计入当期损益。企业合并以外的方式付出资产的公允价值或发行权益性证券的公允价值,付出资产公允价值与账面价值的差额计入当期损益。6.1长期股权投资概述成本法权益法(1)对被投资单位实施控制(持股比例大于50%)(1)对被投资单位具有共同控制(2)对被投资单位具有重大影响(持股比例低于50%和大于20%)0100%50%20%重大影响、共同控制权益法控制:成本法权益法6.1长期股权投资概述注意:成本法注重的是初始投资成本,权益法注重的是被投资单位的所有者权益。20%和50%的比例只是一个形式,最终要根据实质重于形式会计信息质量要求进行判断。6.2采用成本法核算的长期股权投资投资时借:长期股权投资——××公司应收股利(包含已宣告但尚未领取的现金股利)贷:银行存款(实际支付的全部价款)持有期间①被投资单位没有分派现金股利,则不确认投资收益。②被投资单位分派现金股利,按享有的持股比例确认为本期的投资收益。借:应收股利贷:投资收益③计提长期投资减值准备。借:资产减值损失-计提的长期股权投资减值准备贷:长期投资减值准备处置时借:银...