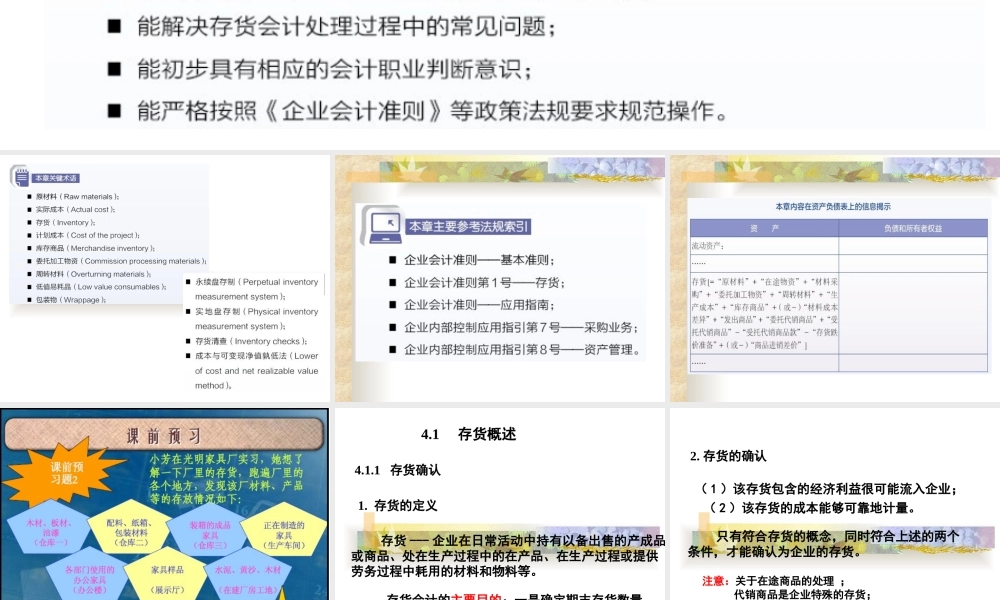

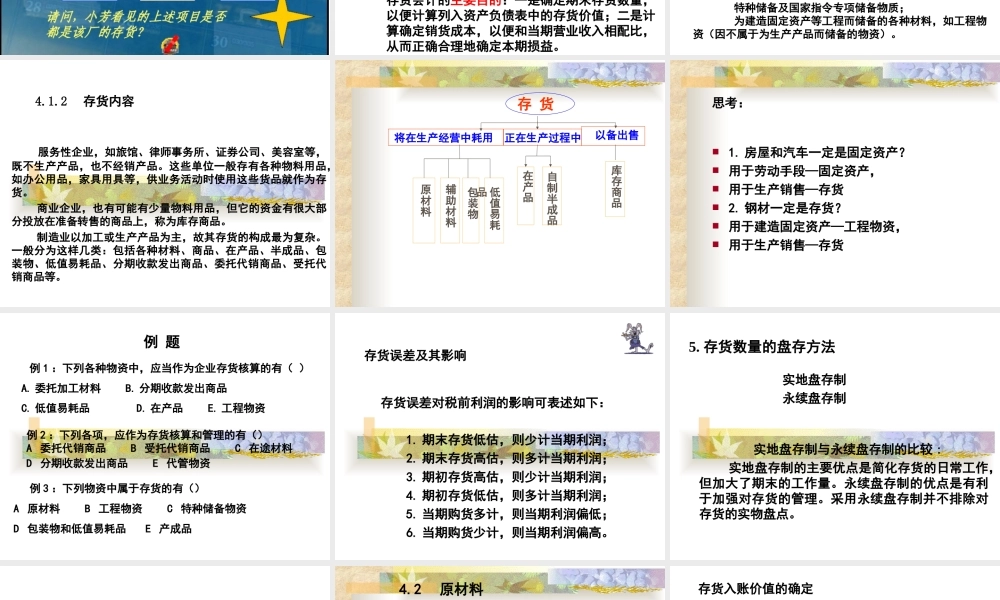

第4章存货4.1存货概述存货---企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。1.存货的定义存货会计的主要目的:一是确定期末存货数量,以便计算列入资产负债表中的存货价值;二是计算确定销货成本,以便和当期营业收入相配比,从而正确合理地确定本期损益。4.1.1存货确认2.存货的确认(1)该存货包含的经济利益很可能流入企业;(2)该存货的成本能够可靠地计量。只有符合存货的概念,同时符合上述的两个条件,才能确认为企业的存货。注意:关于在途商品的处理;代销商品是企业特殊的存货;特种储备及国家指令专项储备物质;为建造固定资产等工程而储备的各种材料,如工程物资(因不属于为生产产品而储备的物资)。服务性企业,如旅馆、律师事务所、证券公司、美容室等,既不生产产品,也不经销产品。这些单位一般存有各种物料用品,如办公用品,家具用具等,供业务活动时使用这些货品就作为存货。商业企业,也有可能有少量物料用品,但它的资金有很大部分投放在准备转售的商品上,称为库存商品。制造业以加工或生产产品为主,故其存货的构成最为复杂。一般分为这样几类:包括各种材料、商品、在产品、半成品、包装物、低值易耗品、分期收款发出商品、委托代销商品、受托代销商品等。4.1.2存货内容存货将在生产经营中耗用正在生产过程中以备出售在产品自制半成品库存商品原材料辅助材料包装物低值易耗品思考:1.房屋和汽车一定是固定资产?用于劳动手段—固定资产,用于生产销售—存货2.钢材一定是存货?用于建造固定资产—工程物资,用于生产销售—存货例2:下列各项,应作为存货核算和管理的有()A委托代销商品B受托代销商品C在途材料D分期收款发出商品E代管物资例题例1:下列各种物资中,应当作为企业存货核算的有()A.委托加工材料B.分期收款发出商品C.低值易耗品D.在产品E.工程物资例3:下列物资中属于存货的有()A原材料B工程物资C特种储备物资D包装物和低值易耗品E产成品存货误差对税前利润的影响可表述如下:1.期末存货低估,则少计当期利润;2.期末存货高估,则多计当期利润;3.期初存货高估,则少计当期利润;4.期初存货低估,则多计当期利润;5.当期购货多计,则当期利润偏低;6.当期购货少计,则当期利润偏高。存货误差及其影响实地盘存制永续盘存制实地盘存制与永续盘存制的比较:实地盘存制的主要优点是简化存货的日常工作,但加大了期末的工作...