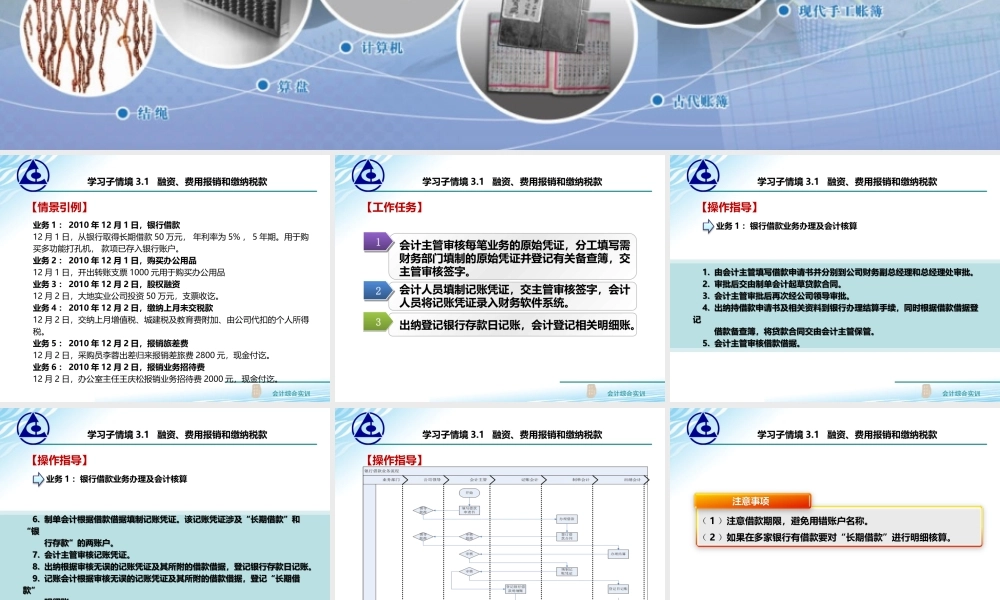

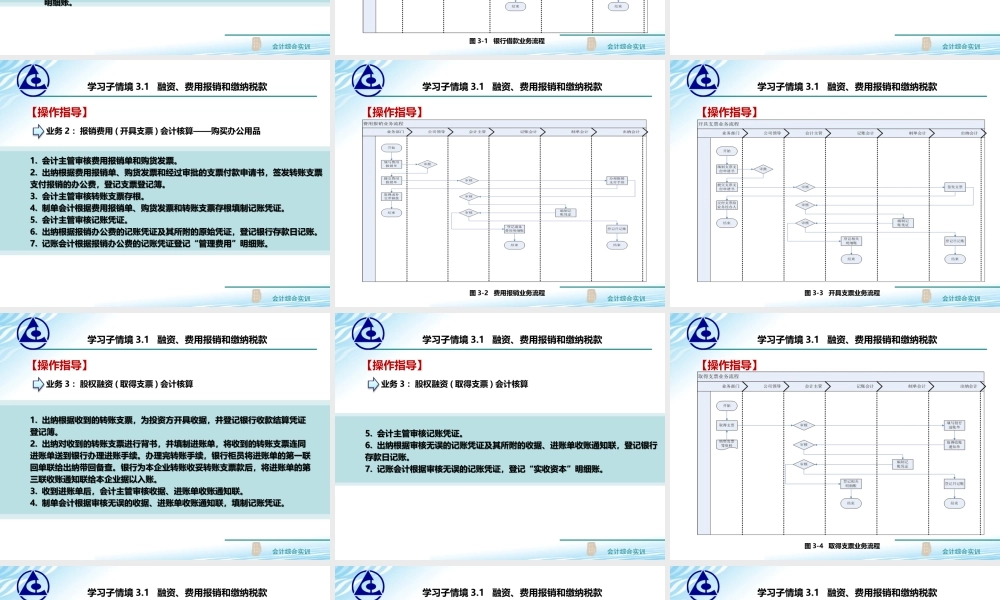

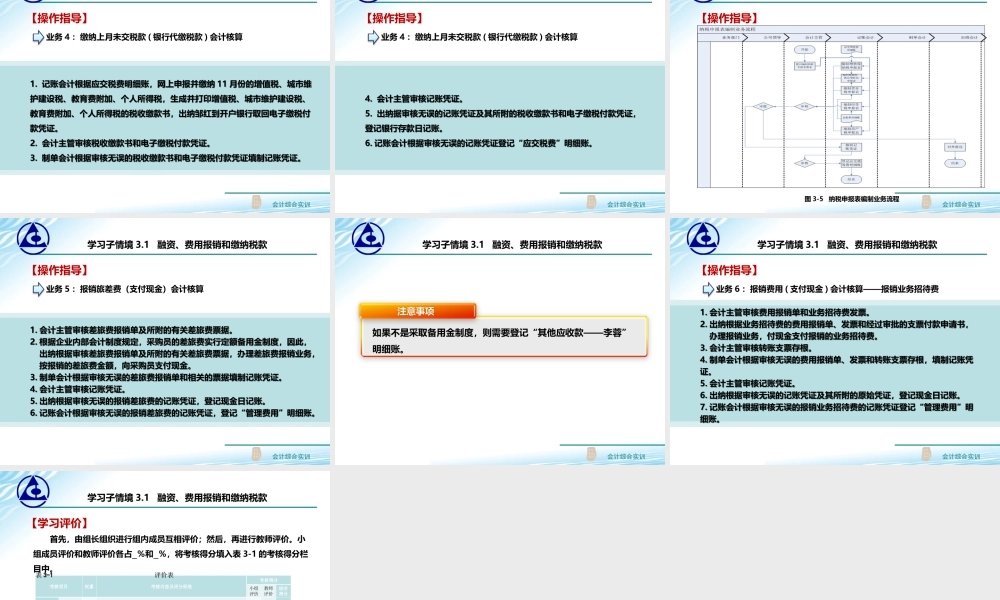

第4单元成本计算学习子情境3.1融资、费用报销和缴纳税款学习子情境3.1融资、费用报销和缴纳税款会计综合实训【情景引例】学习子情境3.1融资、费用报销和缴纳税款业务1:2010年12月1日,银行借款12月1日,从银行取得长期借款50万元,年利率为5%,5年期。用于购买多功能打孔机,款项已存入银行账户。业务2:2010年12月1日,购买办公用品12月1日,开出转账支票1000元用于购买办公用品业务3:2010年12月2日,股权融资12月2日,大地实业公司投资50万元,支票收讫。业务4:2010年12月2日,缴纳上月未交税款12月2日,交纳上月增值税、城建税及教育费附加、由公司代扣的个人所得税。业务5:2010年12月2日,报销旅差费12月2日,采购员李蓉出差归来报销差旅费2800元,现金付讫。业务6:2010年12月2日,报销业务招待费12月2日,办公室主任王庆松报销业务招待费2000元,现金付讫。会计综合实训112233会计主管审核每笔业务的原始凭证,分工填写需财务部门填制的原始凭证并登记有关备查簿,交主管审核签字。会计人员填制记账凭证,交主管审核签字,会计人员将记账凭证录入财务软件系统。出纳登记银行存款日记账,会计登记相关明细账。学习子情境3.1融资、费用报销和缴纳税款【工作任务】会计综合实训1.由会计主管填写借款申请书并分别到公司财务副总经理和总经理处审批。2.审批后交由制单会计起草贷款合同。3.会计主管审批后再次经公司领导审批。4.出纳持借款申请书及相关资料到银行办理结算手续,同时根据借款借据登记借款备查簿,将贷款合同交由会计主管保管。5.会计主管审核借款借据。1.由会计主管填写借款申请书并分别到公司财务副总经理和总经理处审批。2.审批后交由制单会计起草贷款合同。3.会计主管审批后再次经公司领导审批。4.出纳持借款申请书及相关资料到银行办理结算手续,同时根据借款借据登记借款备查簿,将贷款合同交由会计主管保管。5.会计主管审核借款借据。业务1:银行借款业务办理及会计核算学习子情境3.1融资、费用报销和缴纳税款【操作指导】会计综合实训6.制单会计根据借款借据填制记账凭证。该记账凭证涉及“长期借款”和“银行存款”的两账户。7.会计主管审核记账凭证。8.出纳根据审核无误的记账凭证及其所附的借款借据,登记银行存款日记账。9.记账会计根据审核无误的记账凭证及其所附的借款借据,登记“长期借款”明细账。6.制单会计根据借款借据填制记账凭证。该记账凭证涉及“长期借款”和“银行存款”的两账户。7.会计主管审核记账...