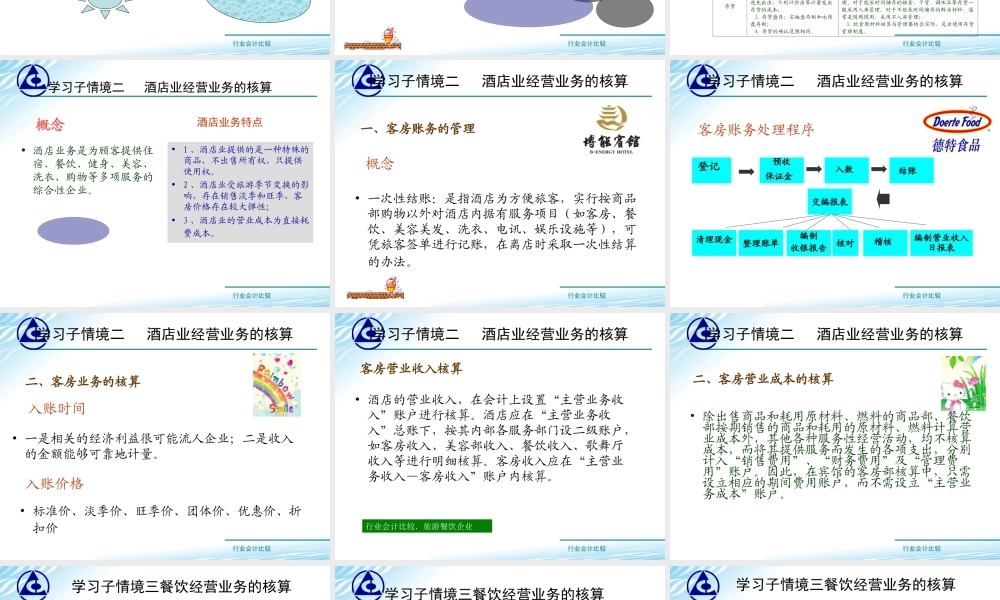

行业会计比较行业会计比较学习情境三旅游餐饮服务企业典型业务的会计核算行业会计比较餐饮服务企业的认知1酒店业经营业务的核算2餐饮业经营业务的核算3餐饮企业典型业务的会计核算旅行社经营业务的核算5行业会计比较学习子情境二餐饮服务企业的认知一、旅游餐饮服务企业及其主要经营活动旅游餐饮服务企业是旅游业、餐饮业及服务业的总称,包括旅行社、饭店餐馆、酒店、度假村、歌舞厅、照相、洗衣等各项服务企业。概念行业会计比较学习子情境一旅游餐饮服务企业的认知主要经营活动•旅游企业:主要业务是招揽游客,组织游览从中获得报酬。具有投资少、利润较高的特点。饮食企业:加工生产、出售各种膳食产品,销售各种饮料食品并提供有关服务。服务企业:提供各种服务或劳务,并收取服务费行业会计比较学习子情境一旅游餐饮服务企业的认知二、会计核算的特点1.核算方法不同。2.收入和费用分布结构不同。3.自制商品与外购商品分别核算。4.涉外性。行业会计比较学习子情境一旅游餐饮服务企业的认知三、旅游餐饮服务企业与其他行业会计的比较•旅游餐饮企业和其他行业会计都必须遵守一般的会计理论、会计原则、会计制度和会计方法。但是由于经营特点决定了会计核算方法。旅游餐饮企业与其他行业会计在具有共性的基础上,又存在明显的特点。下表主要从收入核算、成本核算、存货三个方面进行了比较。行业会计比较比较项目共性特性收入核算1、设置“主营业务收入”账户,核算企业销售产品、提供劳务等主要生产经营业务所得;2、收入确认必须满足有关收入确认条件;3、收入要在完工产品和为完工产品之间进行分配。1、不设置“其他业务收入”账户;2、“主营业务收入”核算范围广泛,一般按照服务类型或收费项目设置明细。如旅行社的“主营业务收入”账户可设立组团外联收入、综合服务收入、零星服务收入、票务收入、地游及加项收入、劳务收入、其他服务收入等二级明细,并还可根据实际情况设立三级明细进行核算。成本核算1.成本核算内容:包括劳动对象的耗费、劳动手段的耗费及劳动力的耗费;2.成本计算要求正确划分成本与期间费用,并分别核算,设置“主营业务成本”、“财务费用”、“管理费用”及“销售费用”账户。1、营业成本主要计算直接成本;2、旅游餐饮服务企业的生产经营过程往往就是销售甚至消费过程。企业在一定期间的直接成本,可以理解为生产成本,也可以理解为销售成本;3、一般只计算总成本,不计算单位成本。存货1.购进存货:以历史成本...