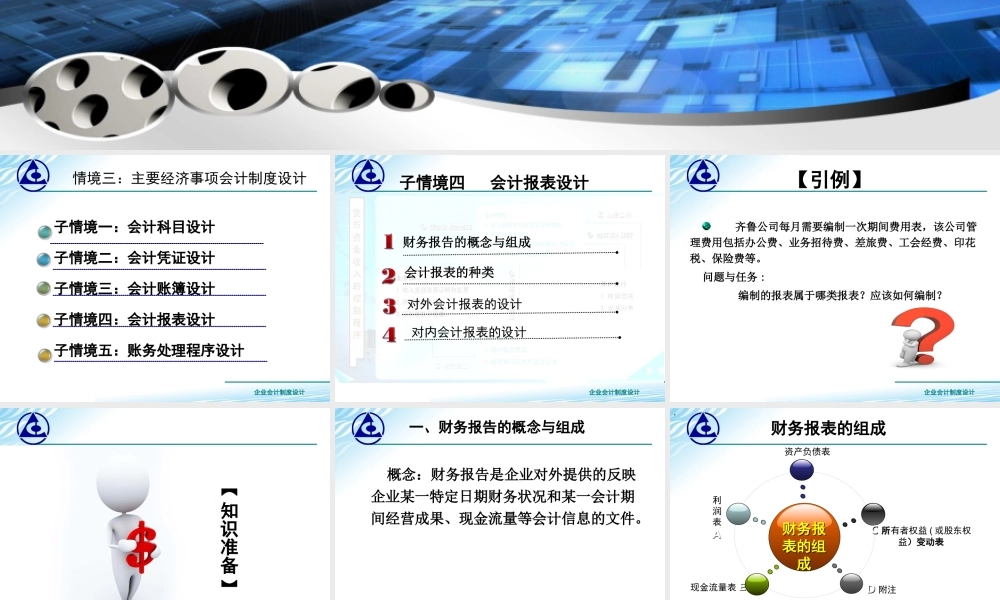

情境二:会计核算制度设计企业会计制度设计企业会计制度设计子情境一:会计科目设计子情境二:会计凭证设计子情境三:会计账簿设计子情境四:会计报表设计子情境五:账务处理程序设计情境三:主要经济事项会计制度设计企业会计制度设计子情境四会计报表设计对外会计报表的设计会计报表的种类财务报告的概念与组成对内会计报表的设计企业会计制度设计【引例】齐鲁公司每月需要编制一次期间费用表,该公司管理费用包括办公费、业务招待费、差旅费、工会经费、印花税、保险费等。问题与任务:编制的报表属于哪类报表?应该如何编制?企业会计制度设计【知识准备】企业会计制度设计一、财务报告的概念与组成概念:财务报告是企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。企业会计制度设计财务报表的组成财务报财务报表的组表的组成成现金流量表EECC所所有者权益(或股东权益)变动表DD附注利润表AA资产负债表对于小型企业,所编制的财务报表可以不包括现金流量表。财务报表区别于现行法律、行政法规中使用的会计报表。财务报表除了会计报表本身外,还包括附注,附注是财务报表的重要组成部分;而会计报表不包括附注。。企业会计制度设计二、会计报表的种类对内报表对外报表按照会计报表服务的对象不同按照我国现行会计准则和会计制度的规定,企业需要对外报送的会计报表,包括资产负债表、利润表、所有者权益变动表和现金流量表。由各企业根据自身的经营特点和管理要求自行规定、自行设计的会计报表。如工业企业对内会计报表可以包括反映企业收支情况表、货币资金增减变动表、银行借款表和反映企业成本、费用情况的会计报表等。企业会计制度设计综合反映企业在一定时期经营成果、所有者权益以及现金流量情况的报表,如利润表、所有者权益变动表和现金流量表。.综合反映企业在特定日期资产、负债与所有者权益状况的报表,如资产负债表。按照会计报表反映的资金运动形态不同静态财务报表动态财务报表二、会计报表的种类企业会计制度设计指年度终了对外提供的会计报表。年报应包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表。指以中期为基础编制的会计报表。中期财务报告包括月度会计报表、季度会计报表、半年度会计报表,也包括年初至本中期末的会计报表。中期会计报表至少应当包括资产负债表、利润表、现金流量表。按照会计报表编制的时间不同中期会计报表年度会计报表二、会计报表...