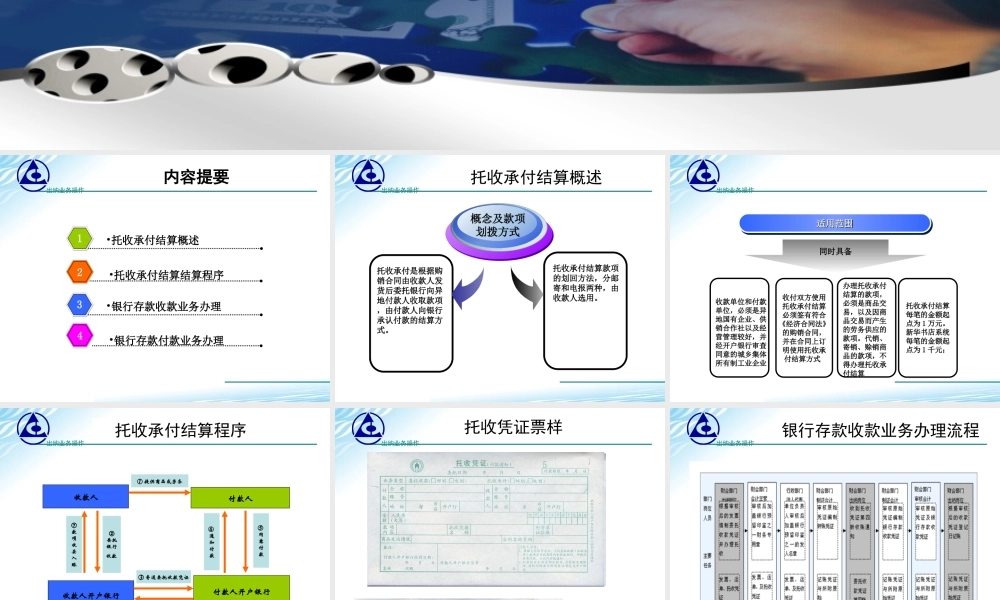

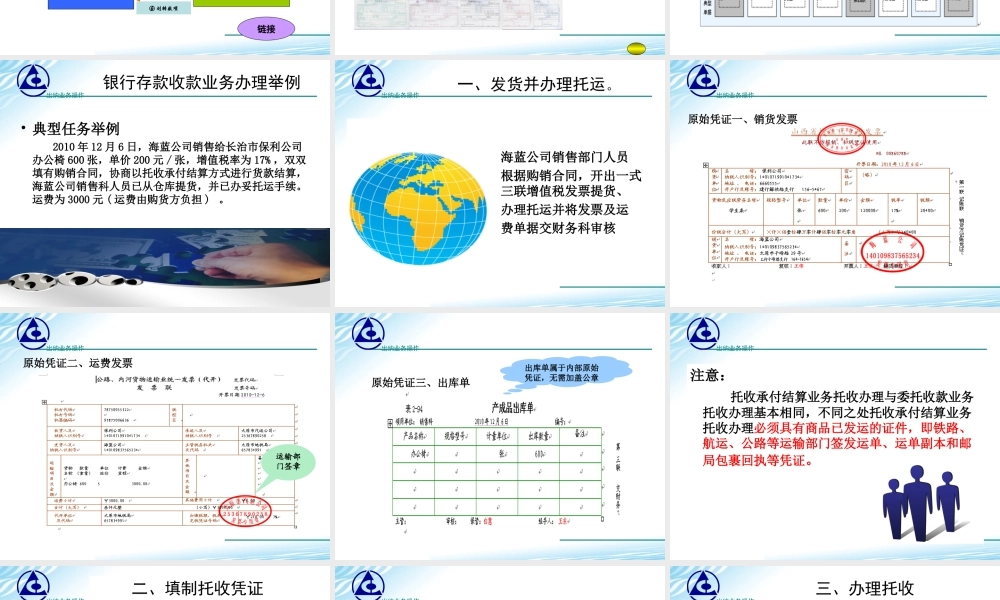

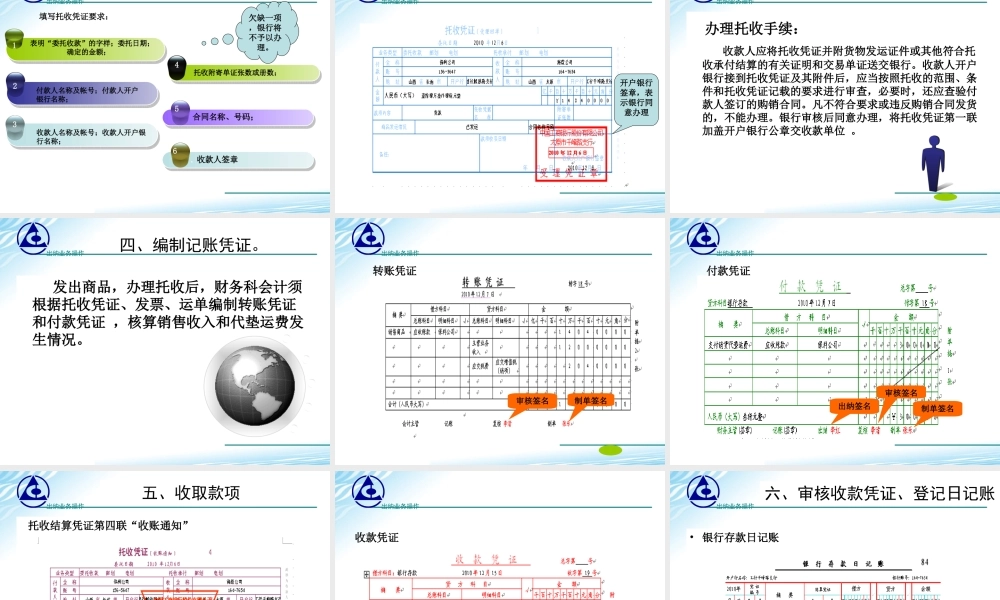

学习子情境七托收承付结算业务办理出纳业务操作内容提要•托收承付结算概述1•银行存款收款业务办理3•托收承付结算结算程序2•银行存款付款业务办理4出纳业务操作托收承付结算概述托收承付是根据购销合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。概念及款项划拨方式托收承付结算款项的划回方法,分邮寄和电报两种,由收款人选用。出纳业务操作收付双方使用托收承付结算必须签有符合《经济合同法》的购销合同,并在合同上订明使用托收承付结算方式收款单位和付款单位,必须是异地国有企业、供销合作社以及经营管理较好,并经开户银行审查同意的城乡集体所有制工业企业同时具备适用范围适用范围适用范围适用范围办理托收承付结算的款项,必须是商品交易,以及因商品交易而产生的劳务供应的款项。代销、寄销、赊销商品的款项,不得办理托收承付结算托收承付结算每笔的金额起点为1万元。新华书店系统每笔的金额起点为1千元;出纳业务操作托收承付结算程序收款人付款人收款人开户银行付款人开户银行①提供商品或劳务②委托银行收款⑦款项收妥入账③寄送委托收款凭证⑥划转款项④通知付款⑤同意付款链接出纳业务操作托收凭证票样出纳业务操作银行存款收款业务办理流程出纳业务操作银行存款收款业务办理举例•典型任务举例2010年12月6日,海蓝公司销售给长治市保利公司办公椅600张,单价200元/张,增值税率为17%,双双填有购销合同,协商以托收承付结算方式进行货款结算,海蓝公司销售科人员已从仓库提货,并已办妥托运手续。运费为3000元(运费由购货方负担)。出纳业务操作一、发货并办理托运。海蓝公司销售部门人员根据购销合同,开出一式三联增值税发票提货、办理托运并将发票及运费单据交财务科审核出纳业务操作原始凭证一、销货发票出纳业务操作原始凭证二、运费发票运输部门签章出纳业务操作原始凭证三、出库单出库单属于内部原始凭证,无需加盖公章出纳业务操作注意:托收承付结算业务托收办理与委托收款业务托收办理基本相同,不同之处托收承付结算业务托收办理必须具有商品已发运的证件,即铁路、航运、公路等运输部门签发运单、运单副本和邮局包裹回执等凭证。出纳业务操作二、填制托收凭证表明“委托收款”的字样;委托日期;确定的金额;1付款人名称及帐号;付款人开户银行名称;2收款人名称及帐号;收款人开户银行名称;3合同名称、号码;托收附寄单证张数或册数;45.收款人签章6欠缺一项,银行将不...