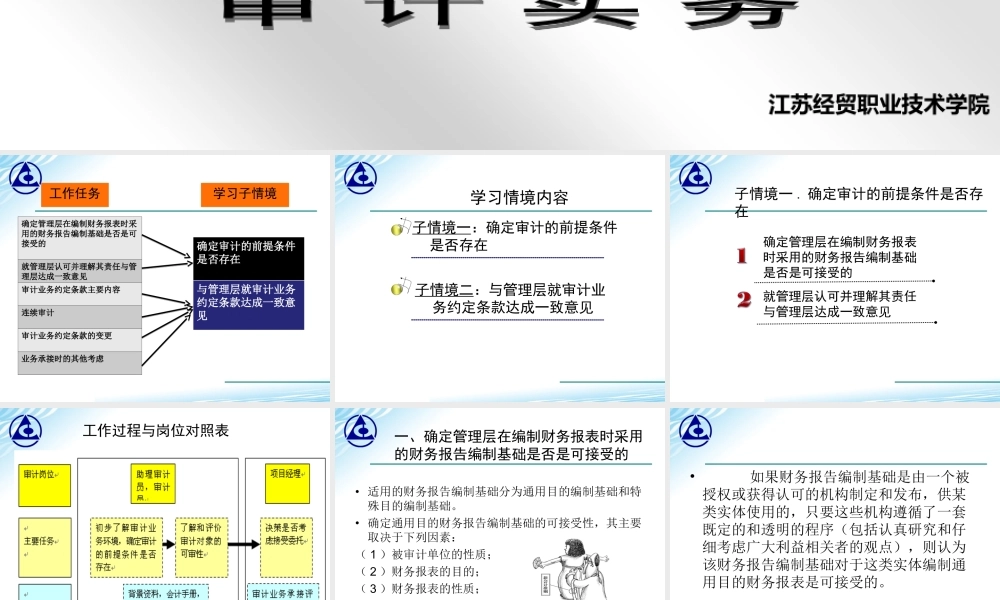

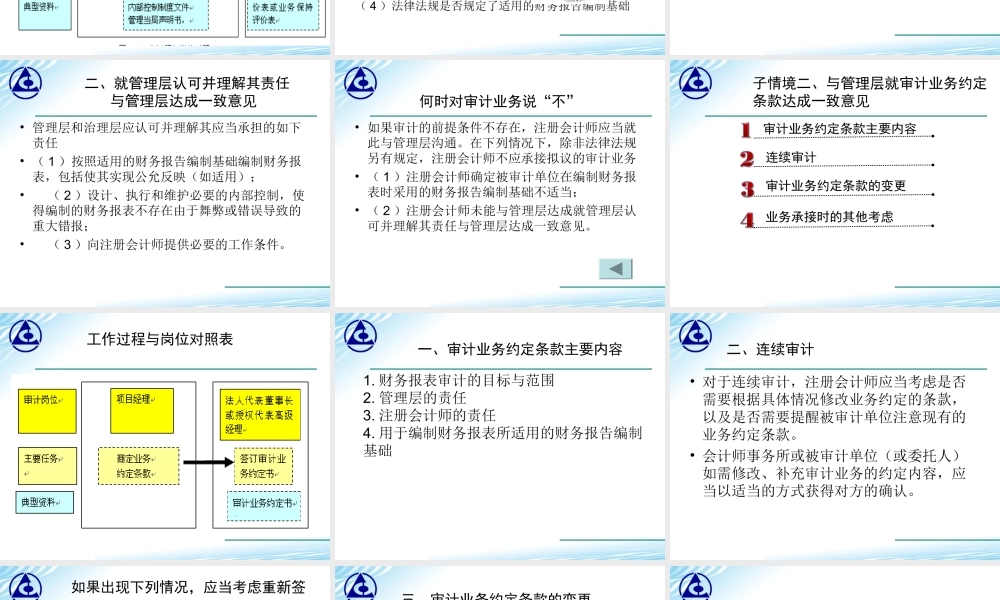

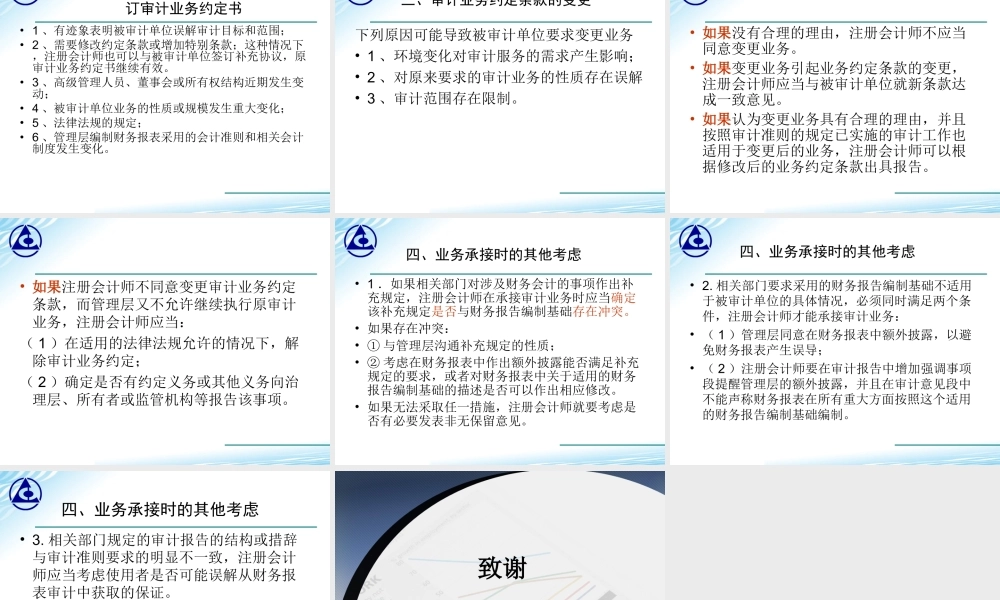

学习领域名称学习情境序号及名称全国国家示范性高职院校会计专业课程开与与资源建设全国国家示范性高职院校会计专业课程开与与资源建设江苏经贸职业技术学院工作任务学习子情境确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的就管理层认可并理解其责任与管理层达成一致意见审计业务约定条款主要内容连续审计审计业务约定条款的变更业务承接时的其他考虑确定审计的前提条件是否存在与管理层就审计业务约定条款达成一致意见学习情境内容子情境一:确定审计的前提条件是否存在子情境二:与管理层就审计业务约定条款达成一致意见子情境一.确定审计的前提条件是否存在确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的就管理层认可并理解其责任与管理层达成一致意见工作过程与岗位对照表•适用的财务报告编制基础分为通用目的编制基础和特殊目的编制基础。•确定通用目的财务报告编制基础的可接受性,其主要取决于下列因素:(1)被审计单位的性质;(2)财务报表的目的;(3)财务报表的性质;(4)法律法规是否规定了适用的财务报告编制基础一、确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的•如果财务报告编制基础是由一个被授权或获得认可的机构制定和发布,供某类实体使用的,只要这些机构遵循了一套既定的和透明的程序(包括认真研究和仔细考虑广大利益相关者的观点),则认为该财务报告编制基础对于这类实体编制通用目的财务报表是可接受的。二、就管理层认可并理解其责任与管理层达成一致意见•管理层和治理层应认可并理解其应当承担的如下责任•(1)按照适用的财务报告编制基础编制财务报表,包括使其实现公允反映(如适用);•(2)设计、执行和维护必要的内部控制,使得编制的财务报表不存在由于舞弊或错误导致的重大错报;•(3)向注册会计师提供必要的工作条件。何时对审计业务说“不”•如果审计的前提条件不存在,注册会计师应当就此与管理层沟通。在下列情况下,除非法律法规另有规定,注册会计师不应承接拟议的审计业务•(1)注册会计师确定被审计单位在编制财务报表时采用的财务报告编制基础不适当;•(2)注册会计师未能与管理层达成就管理层认可并理解其责任与管理层达成一致意见。子情境二、与管理层就审计业务约定条款达成一致意见审计业务约定条款主要内容审计业务约定条款的变更连续审计业务承接时的其他考虑工作过程与岗位对照表1.财务报表审计的目标与范围2.管理层...