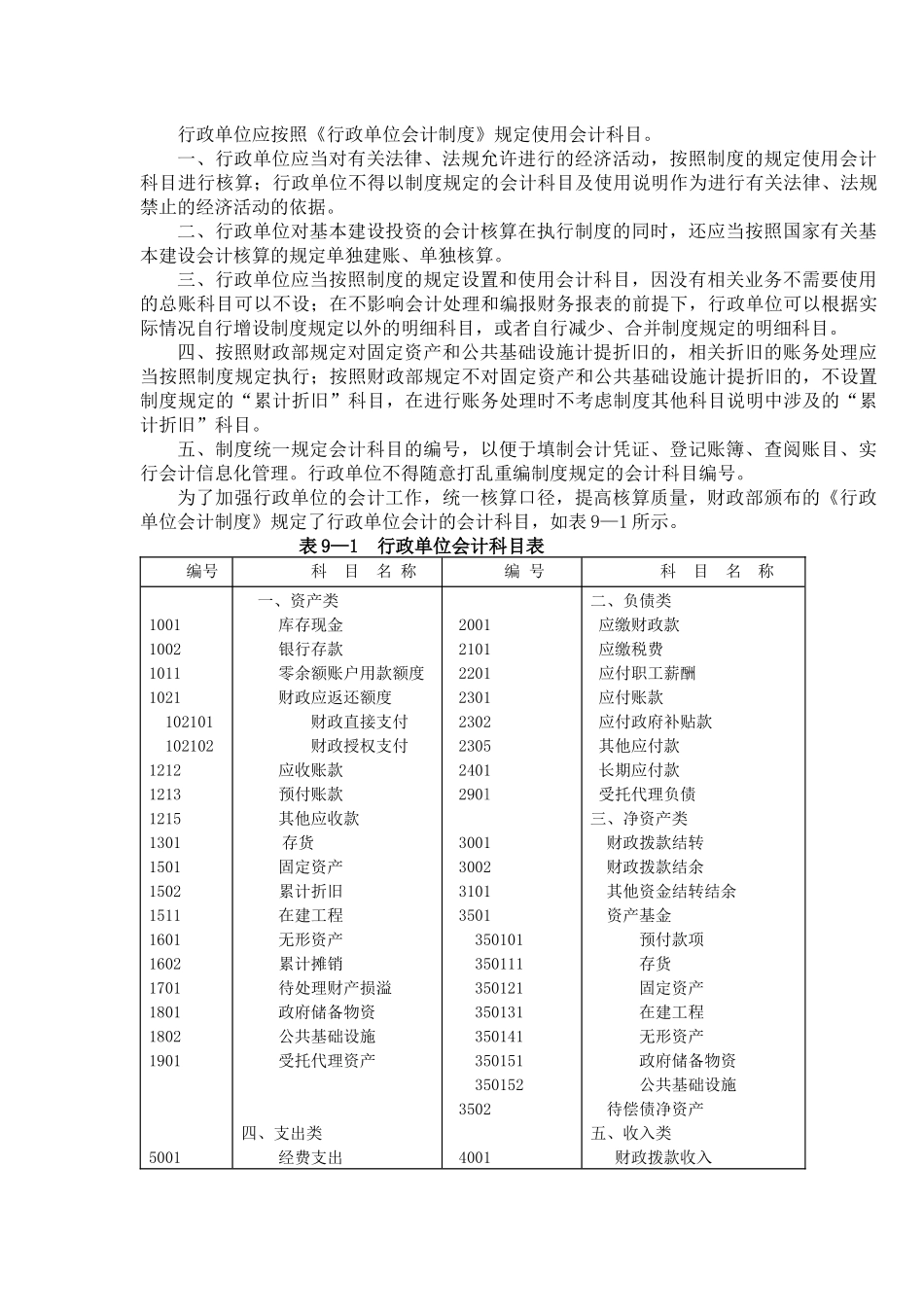

行政单位应按照《行政单位会计制度》规定使用会计科目。一、行政单位应当对有关法律、法规允许进行的经济活动,按照制度的规定使用会计科目进行核算;行政单位不得以制度规定的会计科目及使用说明作为进行有关法律、法规禁止的经济活动的依据。二、行政单位对基本建设投资的会计核算在执行制度的同时,还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。三、行政单位应当按照制度的规定设置和使用会计科目,因没有相关业务不需要使用的总账科目可以不设;在不影响会计处理和编报财务报表的前提下,行政单位可以根据实际情况自行增设制度规定以外的明细科目,或者自行减少、合并制度规定的明细科目。四、按照财政部规定对固定资产和公共基础设施计提折旧的,相关折旧的账务处理应当按照制度规定执行;按照财政部规定不对固定资产和公共基础设施计提折旧的,不设置制度规定的“累计折旧”科目,在进行账务处理时不考虑制度其他科目说明中涉及的“累计折旧”科目。五、制度统一规定会计科目的编号,以便于填制会计凭证、登记账簿、查阅账目、实行会计信息化管理。行政单位不得随意打乱重编制度规定的会计科目编号。为了加强行政单位的会计工作,统一核算口径,提高核算质量,财政部颁布的《行政单位会计制度》规定了行政单位会计的会计科目,如表9—1所示。表9—1行政单位会计科目表编号科目名称编号科目名称100110021011102110210110210212121213121513011501150215111601160217011801180219015001一、资产类库存现金银行存款零余额账户用款额度财政应返还额度财政直接支付财政授权支付应收账款预付账款其他应收款存货固定资产累计折旧在建工程无形资产累计摊销待处理财产损溢政府储备物资公共基础设施受托代理资产四、支出类经费支出2001210122012301230223052401290l300130023101350135010135011135012135013135014135015135015235024001二、负债类应缴财政款应缴税费应付职工薪酬应付账款应付政府补贴款其他应付款长期应付款受托代理负债三、净资产类财政拨款结转财政拨款结余其他资金结转结余资产基金预付款项存货固定资产在建工程无形资产政府储备物资公共基础设施待偿债净资产五、收入类财政拨款收入5101拨出经费4011其他收入