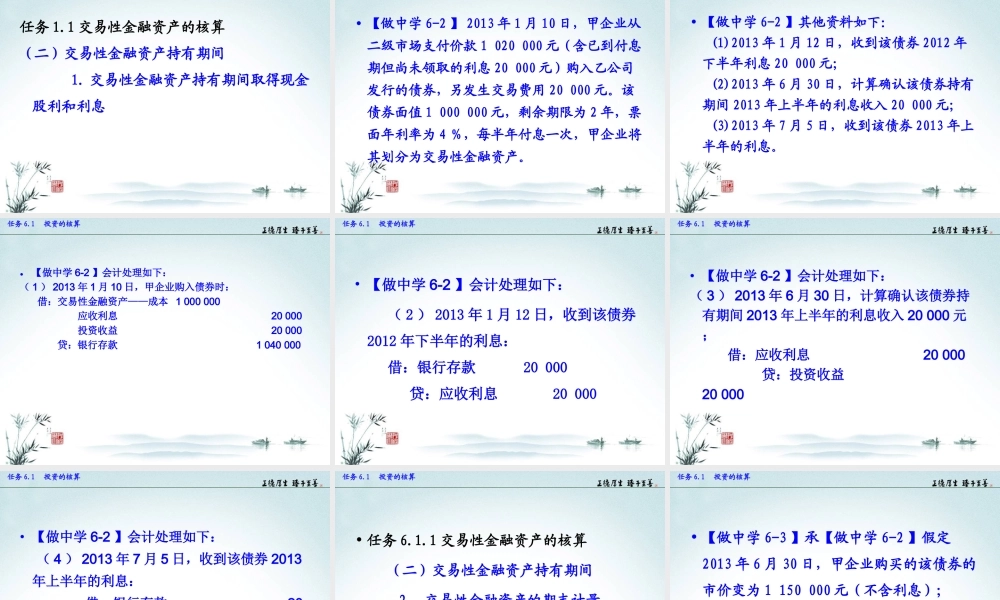

项目六投资筹资的核算任务6.1投资的核算任务6.2筹资的核算任务6.1.1交易性金融资产的核算一、投资的概述广义的投资包括对外投资(如投资购买其他公司股票、债券,或与其他企业联营,或投资于外部项目)和对内投资(如购置固定资产、无形资产等长期资产)。狭义的投资仅指对外投资。而会计上所讲的投资是狭义的投资。任务6.1投资的核算•任务6.1.1交易性金融资产的核算二、交易性金融资产的概念及特征1.概念交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。任务6.1投资的核算任务6.1.1交易性金融资产的核算二、交易性金融资产的概念及特征2.特征(1)企业取得该金融资产的目的主要是为了短期内出售,获取差价,而且企业初次确认时即确定其持有该项金融资产的目的是短期获利。任务6.1投资的核算任务6.1.1交易性金融资产的核算二、交易性金融资产的概念及特征2.特征(2)该项金融资产必须存在活跃的交易市场,在市场上有报价,从而其公允价值能够通过活跃市场取得或者说其公允价值能够可靠计量,该项资产还可以随时变现。任务6.1投资的核算任务6.1.1交易性金融资产的核算二、交易性金融资产的概念及特征2.特征(3)该项金融资产可以是股票、债券、基金,也可以是以股票或其他金融工具为标的的衍生金融工具,但是必须以公允价值计量并将其变动计入当期损益。任务6.1投资的核算任务6.1.1交易性金融资产的核算为了核算交易性金融资产的取得、持有期间收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目。任务6.1投资的核算任务6.1.1交易性金融资产的核算“交易性金融资产”科目的借方登记交易性金融资产的取得成本、资产负债表日其公允价值高于账面余额的差额等;贷方登记资产负债表日其公允价值低于账面余额的差额,以及企业出售交易性金融资产时结转的成本和公允价值变动损益。任务6.1投资的核算任务6.1.1交易性金融资产的核算企业应当按照交易性金融资产的类别和品种,在“交易性金融资产”下分别设置“成本”、“公允价值变动”等明细科目进行明细分类核算。任务6.1投资的核算任务6.1.1交易性金融资产的核算“公允价值变动损益”科目贷方登记资产负债表日企业持有的交易性金融资产等的公允价值高于账面余额的差额;借方登记资产负债表日企业持有的交易性金融资产等的公允价值低于账面余额的差额。任务6.1投资的核...