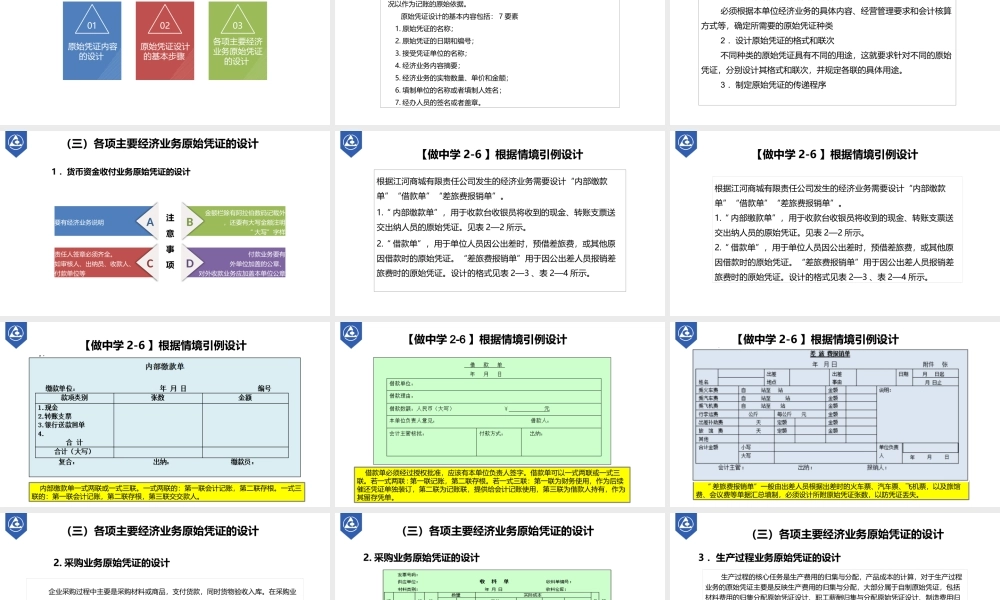

ACCOUNTINGPROFESSIONALTEACHINGRESOURCESFORHIGHERVOCATIONALEDUCATION企业会计制度设计情境二会计核算制度设计高等职业教育会计专业教学资源库子情境一:会计科目设计情境二:会计核算制度设计子情境二:会计凭证设计子情境三:会计账簿设计子情境四:会计报表设计子情境五:账务处理程序设计子情境二会计凭证设计【情境引例】江河商城有限责任公司发生如下经济业务:1各款台收银员将收到的现金、转账支票填写内部缴款单送交出纳。2业务人员填写差旅费借款单预借差旅费。3安保部填写领料单从仓库领取保洁材料。4商品出入库业务填写产品出库单、产品入库单。5购入固定资产送交使用部门填写固定资产交接验收单、该资产报废时使用部门填写固定资产报废申请单。问题与任务:1.上述业务中涉及的原始凭证应如何设计?2.应如何设计通用记账凭证?【知识准备】一、会计凭证设计的意义会计凭证是记录经济业务的发生和完成情况,明确经济责任,作为记账依据的书面证明。会计凭证分为原始凭证和记账凭证。会计凭证是伴随着会计核算和会计监督而存在的。合理地设计和使用一系列的会计凭证,可以使会计核算更加清晰,会计监督更加有效,从而加强企业管理、提高经济效益。会计凭证设计,就是根据单位实际情况,对凭证的种类、内容、用途、格式、传递程序作出科学的规划,绘制出科学、规范的格式,以便为完整、及时、真实地记录经济活动,提供所需要的信息载体。一、会计凭证设计的意义会计科目在整个会计制度中具有“支柱”作用,会计科目设计是会计制度设计的基本内容,影响甚至决定其他内容的设计。会计科目设计的意义,表现在以下方面:(一)有利于提高会计信息质量(二)为建立科学完善的会计核算方法体系奠定基础(三)有利于会计工作的合理分工和顺利开展二、会计凭证设计的原则要能全面反映经济业务的情况,例如经济业务的发生时间、地点、内容、责任等情况。清晰性原则经济性原则要求尽量考虑一证两用或多用,以节约纸张和减少数字的转抄。经济性原则是为加强经济核算和企业内部管理服务的,设计时应充分注意贯彻这一原则。实用性原则统一性原则要求凭证的内容和格式应尽量做到统一和标准化。统一性原则职业判断业务操作一、原始凭证的设计01原始凭证内容的设计02原始凭证设计的基本步骤03各项主要经济业务原始凭证的设计(一)原始凭证内容的设计原始凭证是在业务发生时填制和取得的,证明经济业务的发生和完成情况以作为记账的原始依据。原始凭证设...