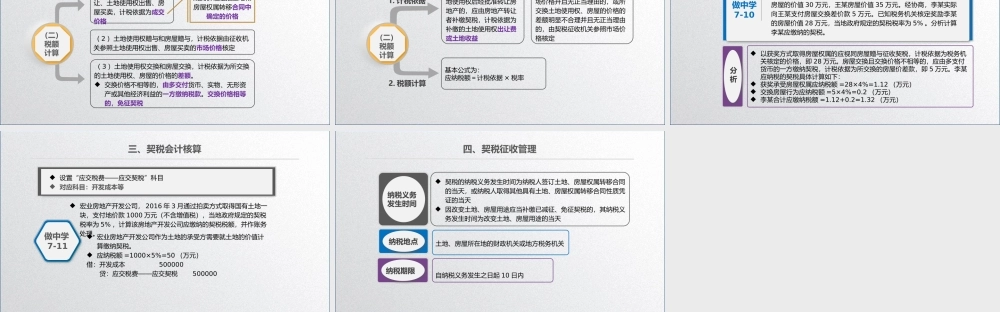

学习任务7.5契税会计主讲王碧秀教授LOGO契税会计契税纳税人、征税范围和税率1契税税收优惠及税额计算2契税会计核算3契税征收管理4一、契税纳税人、征税范围和税率契税是对权属发生转移的不动产向权利承受人征收的一种税有利于取得财政收入有利于保护合法产权,避免产权纠纷概念作用是在我国境内承受土地、房屋权属转移的单位和个人(一)纳税人承受是指以受让、购买、受赠、交换等方式取得土地、房屋权属的行为土地、房屋权属是指土地使用权和房屋所有权一、契税纳税人、征税范围和税率契税的征税范围是土地、房屋权属的转移行为(二)征税范围国有土地使用权出让土地使用权转让房屋买卖房屋赠与房屋交换请注意“出让”与“转让”的区别一、契税纳税人、征税范围和税率土地、房屋权属以下列方式转移的应视同土地使用权转让、房屋买卖或房屋赠与征收契税:①以土地、房屋权属作价投资、入股;②以土地、房屋权属抵债;③以获奖方式承受土地、房屋权属;④以预购方式或预付集资款建房方式承受土地、房屋权属特别提醒一、契税纳税人、征税范围和税率契税实行幅度比例税率,税率幅度为3%~5%自2016年2月22日起,房地产交易环节的契税符合条件的执行下列政策:①对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。②对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。北京市、上海市、广州市、深圳市暂不实施上述②项契税优惠政策,按原规定执行(三)税率基本税率特别注意一、契税纳税人、征税范围和税率(1)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征(2)城镇职工按规定第一次购买公有住房的,免征(3)因不可抗力灭失住房而重新购买住房的,酌情减免一、契税税收优惠及税额计算(一)税收优惠(4)土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,由省、自治区、直辖市人民政府确定是否减免(5)承受荒山、荒沟、荒丘、荒滩土地使用权,并用于农、林、牧、渔业生产的,免征一、契税税收优惠及税额计算(一)税收优惠(6)经外交部确认,依照我国有关法律规定以及我国缔结或参加...