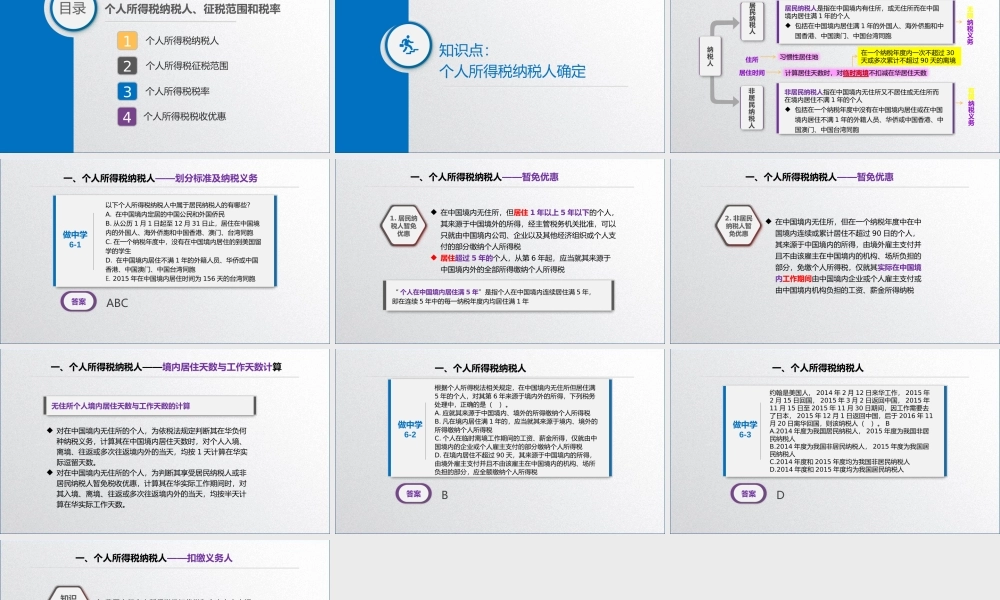

学习任务6.1个人所得税纳税人、征税范围和税率主讲王碧秀教授个人所得税纳税人、征税范围和税率目录个人所得税纳税人1个人所得税征税范围2个人所得税税率3个人所得税税收优惠4知识点:个人所得税纳税人确定居民纳税人是指在中国境内有住所,或无住所而在中国境内居住满1年的个人包括在中国境内居住满1年的外国人、海外侨胞和中国香港、中国澳门、中国台湾同胞一、个人所得税纳税人——划分标准及纳税义务居民纳税人非居民纳税人纳税人住所居住时间非居民纳税人指在中国境内无住所又不居住或无住所而在境内居住不满1年的个人包括在一个纳税年度中没有在中国境内居住或在中国境内居住不满1年的外籍人员、华侨或中国香港、中国澳门、中国台湾同胞习惯性居住地计算居住天数时,对临时离境不扣减在华居住天数在一个纳税年度内一次不超过30天或多次累计不超过90天的离境无限纳税义务有限纳税义务做中学6-1以下个人所得税纳税人中属于居民纳税人的有哪些?A.在中国境内定居的中国公民和外国侨民B.从公历1月1日起至12月31日止,居住在中国境内的外国人、海外侨胞和中国香港、澳门、台湾同胞C.在一个纳税年度中,没有在中国境内居住的到美国留学的学生D.在中国境内居住不满1年的外籍人员、华侨或中国香港、中国澳门、中国台湾同胞E.2015年在中国境内居住时间为156天的台湾同胞答案ABC一、个人所得税纳税人——划分标准及纳税义务“个人在中国境内居住满5年”是指个人在中国境内连续居住满5年,即在连续5年中的每一纳税年度内均居住满1年在中国境内无住所,但居住1年以上5年以下的个人,其来源于中国境外的所得,经主管税务机关批准,可以只就由中国境内公司、企业以及其他经济组织或个人支付的部分缴纳个人所得税居住超过5年的个人,从第6年起,应当就其来源于中国境内外的全部所得缴纳个人所得税1.居民纳税人暂免优惠一、个人所得税纳税人——暂免优惠在中国境内无住所,但在一个纳税年度中在中国境内连续或累计居住不超过90日的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免缴个人所得税,仅就其实际在中国境内工作期间由中国境内企业或个人雇主支付或由中国境内机构负担的工资、薪金所得纳税2.非居民纳税人暂免优惠一、个人所得税纳税人——暂免优惠无住所个人境内居住天数与工作天数的计算对在中国境内无住所的个人,为依税法规定判断其在华负何种纳税义务,计算其在中国境内居住天数时...