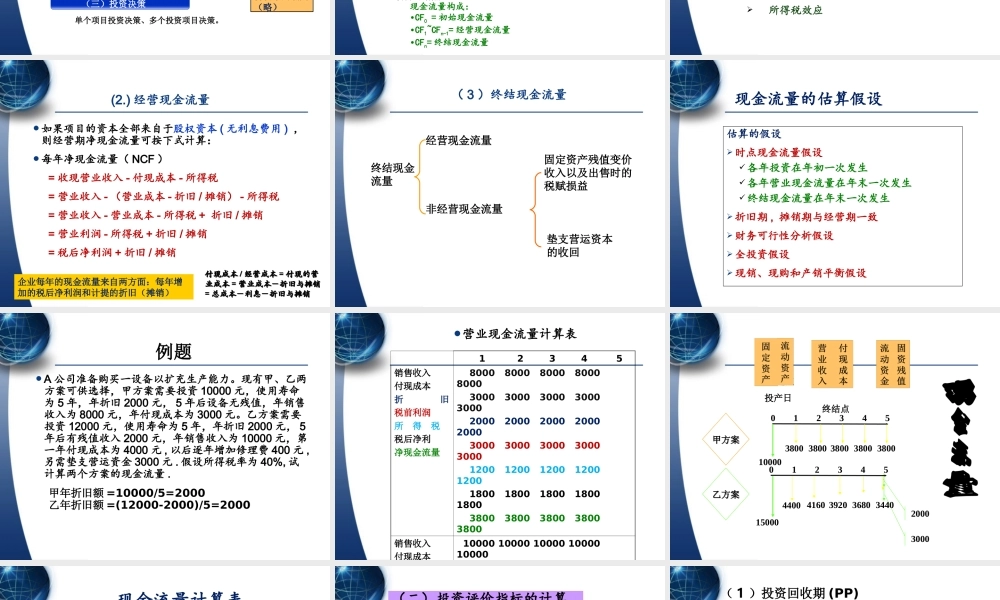

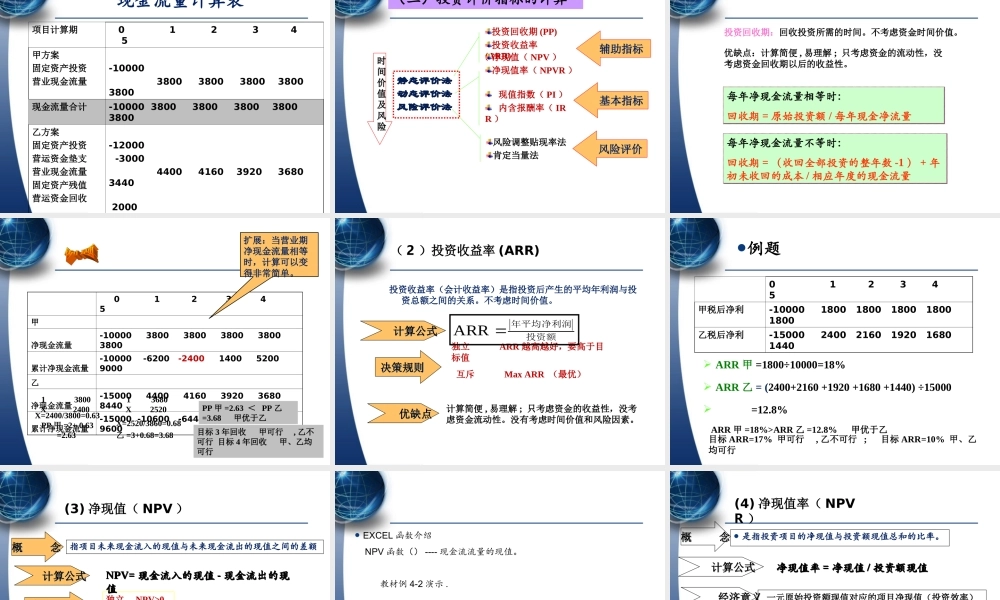

项目四项目投资决策子项目2.固定资产更新决策主要内容主要内容子项目1.投资决策基础及指标分析一、投资决策基础一、投资决策基础二、投资决策指标二、投资决策指标投资决策就是对各种方案就行分析、对比、评价,最终确定一个最佳投资方案的过程。子项目1投资决策基础及指标分析拟定投资项目建议书进行可行性研究预计资金需求状况、来源和方式投资项目的评价和决策(◎)基础知识:长期投资的决策程序投资环境分析,寻找投资机会执行投资项目投资项目的再评估基础知识:投资项目评价和决策的一般程序估计投资方案的现金流量估计预期现金流量的期望和风险确定资本成本的一般水平计算投资项目的评价指标决定投资方案的取舍(一)估算项目现金流量(二)投资决策指标(三)投资决策包括项目计算期、资金的投入方式、现金流量的含义、假设、应注意的问题、现金流量的内容金额计算等问题。单个项目投资决策、多个投资项目决策。静态评价指标(投资回收期、投资回报率)和动态评价指标(npv、npvr、pi、irr)的计算,指标的应用。项目投资决策(新建项目投资决策)现金流量的期望和风险(略)折现率的确定(略)计算期项目建设期建设期((SS))经营期经营期((PP))(一)现金流量分析与计算从项目投资建设开始到最终清理结束为止整个过程的全部时间…………CF0建设期投产日经营期项目终结点CF1CF2……CFn-1CFn现金流量构成:•CF0=初始现金流量•CF1~CFn-1=经营现金流量•CFn=终结现金流量(1)初始现金流量建设期内发生的现金流量:固定资产投资支出(原始投资额)垫支的营运资本(增加额)其他投资费用(无形资产、开办费等)原有固定资产的变价收入所得税效应(2.)经营现金流量如果项目的资本全部来自于股权资本(无利息费用),则经营期净现金流量可按下式计算:每年净现金流量(NCF)=收现营业收入-付现成本-所得税=营业收入-(营业成本-折旧/摊销)-所得税=营业收入-营业成本-所得税+折旧/摊销=营业利润-所得税+折旧/摊销=税后净利润+折旧/摊销企业每年的现金流量来自两方面:每年增加的税后净利润和计提的折旧(摊销)付现成本/经营成本=付现的营业成本=营业成本-折旧与摊销=总成本-利息-折旧与摊销付现成本/经营成本=付现的营业成本=营业成本-折旧与摊销=总成本-利息-折旧与摊销终结现金流量经营现金流量非经营现金流量固定资产残值变价收入以及出售时的税赋损益垫支营运资本的收回(3)终结现金流量现金流量的估算假设估算的...