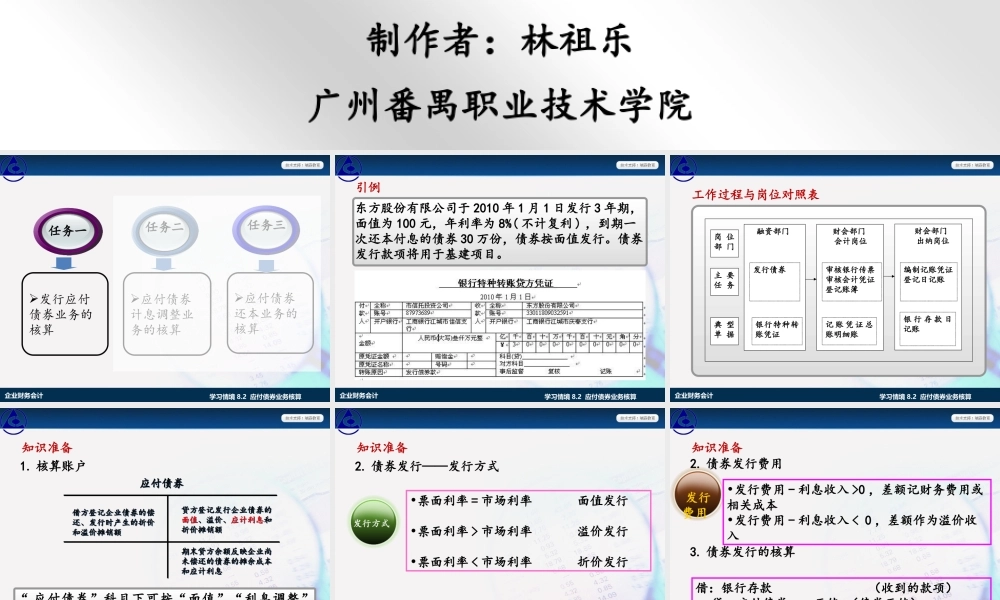

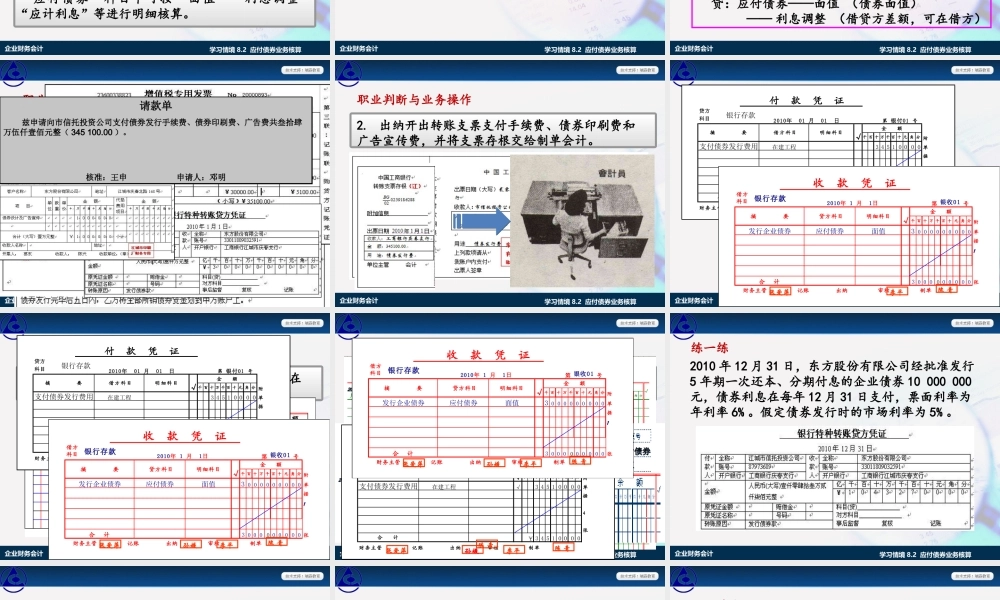

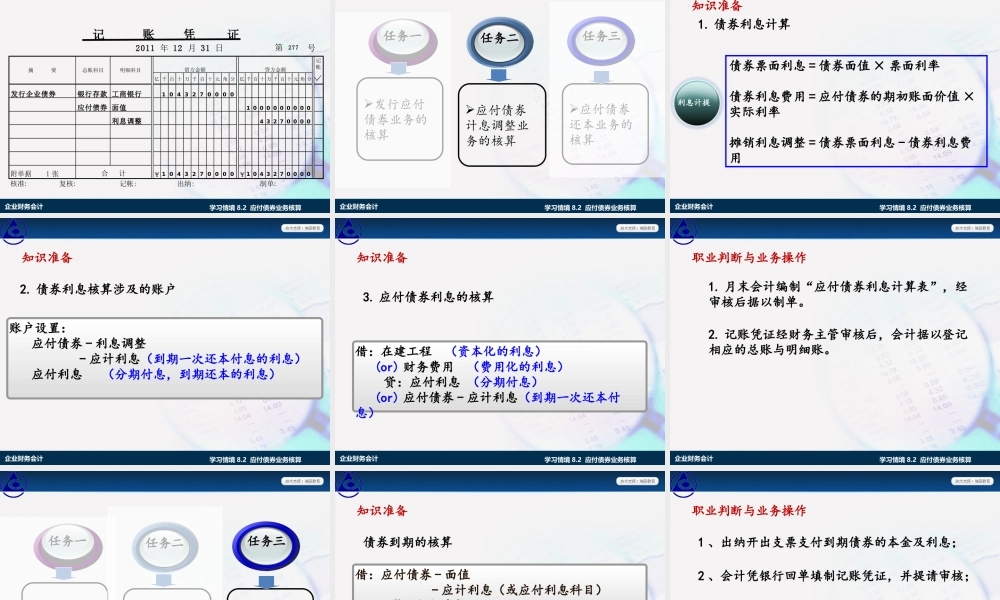

学习领域名称学习情境序号及名称制作者:林祖乐学习情境8.2应付债券业务核算广州番禺职业技术学院企业财务会计企业财务会计学习情境8.2应付债券业务核算应付债券计息调整业务的核算应付债券还本业务的核算任务二任务三发行应付债券业务的核算任务一企业财务会计学习情境8.2应付债券业务核算引例东方股份有限公司于2010年1月1日发行3年期,面值为100元,年利率为8%(不计复利),到期一次还本付息的债券30万份,债券按面值发行。债券发行款项将用于基建项目。企业财务会计学习情境8.2应付债券业务核算工作过程与岗位对照表岗位部门主要任务典型单据融资部门发行债券银行特种转账凭证财会部门会计岗位财会部门出纳岗位编制记账凭证登记日记账银行存款日记账审核银行传票审核会计凭证登记账簿记账凭证总账明细账企业财务会计学习情境8.2应付债券业务核算知识准备1.核算账户应付债券应付债券贷方登记发行企业债券的面值、溢价、应计利息和折价摊销额贷方登记发行企业债券的面值、溢价、应计利息和折价摊销额借方登记企业债券的偿还、发行时产生的折价和溢价摊销额借方登记企业债券的偿还、发行时产生的折价和溢价摊销额期末贷方余额反映企业尚未偿还的债券的摊余成本和应计利息期末贷方余额反映企业尚未偿还的债券的摊余成本和应计利息“应付债券”科目下可按“面值”“利息调整”“应计利息”等进行明细核算。企业财务会计学习情境8.2应付债券业务核算知识准备2.债券发行——发行方式•票面利率=市场利率面值发行•票面利率>市场利率溢价发行•票面利率<市场利率折价发行发行方式企业财务会计学习情境8.2应付债券业务核算知识准备发行费用•发行费用-利息收入>0,差额记财务费用或相关成本•发行费用-利息收入<0,差额作为溢价收入2.债券发行费用3.债券发行的核算借:银行存款(收到的款项)贷:应付债券——面值(债券面值)——利息调整(借贷方差额,可在借方)企业财务会计学习情境8.2应付债券业务核算职业判断与业务操作1.公司委托市信托投资公司代理发行债券,双方签订协议书,债券全部代售完毕,收到对方转来的特种转账传票、印刷费发票及广宣发票。请款单兹申请向市信托投资公司支付债券发行手续费、债券印刷费、广告费共叁拾肆万伍仟壹佰元整(345100.00)。核准:王申申请人:邓明请款单兹申请向市信托投资公司支付债券发行手续费、债券印刷费、广告费共叁拾肆万伍仟壹佰元整(345100.00)。核准:王申申请人:邓明企业财务会计学习情境...