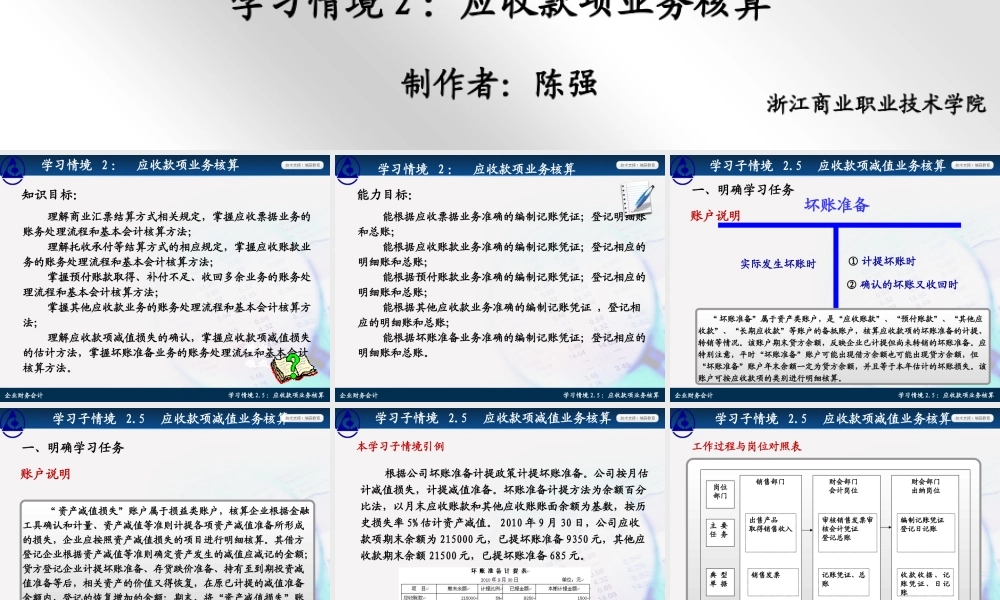

学习领域名称学习情境序号及名称制作者:陈强企业财务会计浙江商业职业技术学院学习情境2:应收款项业务核算企业财务会计学习情境2.5:应收款项业务核算知识目标:学习情境2:应收款项业务核算理解商业汇票结算方式相关规定,掌握应收票据业务的账务处理流程和基本会计核算方法;理解托收承付等结算方式的相应规定,掌握应收账款业务的账务处理流程和基本会计核算方法;掌握预付账款取得、补付不足、收回多余业务的账务处理流程和基本会计核算方法;掌握其他应收款业务的账务处理流程和基本会计核算方法;理解应收款项减值损失的确认,掌握应收款项减值损失的估计方法,掌握坏账准备业务的账务处理流程和基本会计核算方法。重点难点企业财务会计学习情境2.5:应收款项业务核算能力目标:学习情境2:应收款项业务核算能根据应收票据业务准确的编制记账凭证;登记明细账和总账;能根据应收账款业务准确的编制记账凭证;登记相应的明细账和总账;能根据预付账款业务准确的编制记账凭证;登记相应的明细账和总账;能根据其他应收款业务准确的编制记账凭证,登记相应的明细账和总账;能根据坏账准备业务准确的编制记账凭证;登记相应的明细账和总账。企业财务会计学习情境2.5:应收款项业务核算坏账准备①计提坏账时实际发生坏账时②确认的坏账又收回时学习子情境2.5应收款项减值业务核算一、明确学习任务“坏账准备”属于资产类账户,是“应收账款”、“预付账款”、“其他应收款”、“长期应收款”等账户的备抵账户,核算应收款项的坏账准备的计提、转销等情况。该账户期末贷方余额,反映企业已计提但尚未转销的坏账准备。应特别注意,平时“坏账准备”账户可能出现借方余额也可能出现贷方余额,但“坏账准备”账户年末余额一定为贷方余额,并且等于本年估计的坏账损失。该账户可按应收款项的类别进行明细核算。账户说明企业财务会计学习情境2.5:应收款项业务核算一、明确学习任务学习子情境2.5应收款项减值业务核算“资产减值损失”账户属于损益类账户,核算企业根据金融工具确认和计量、资产减值等准则计提各项资产减值准备所形成的损失,企业应按照资产减值损失的项目进行明细核算。其借方登记企业根据资产减值等准则确定资产发生的减值应减记的金额;贷方登记企业计提坏账准备、存货跌价准备、持有至到期投资减值准备等后,相关资产的价值又得恢复,在原已计提的减值准备金额内,登记的恢复增加的金额;期末,将“资产减值损失”账户余额转入“本...