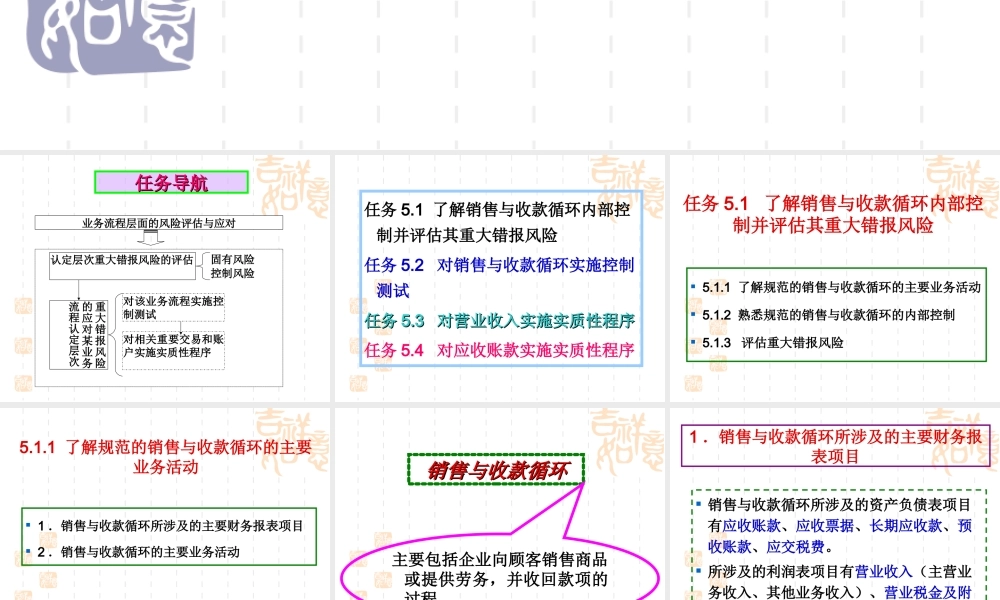

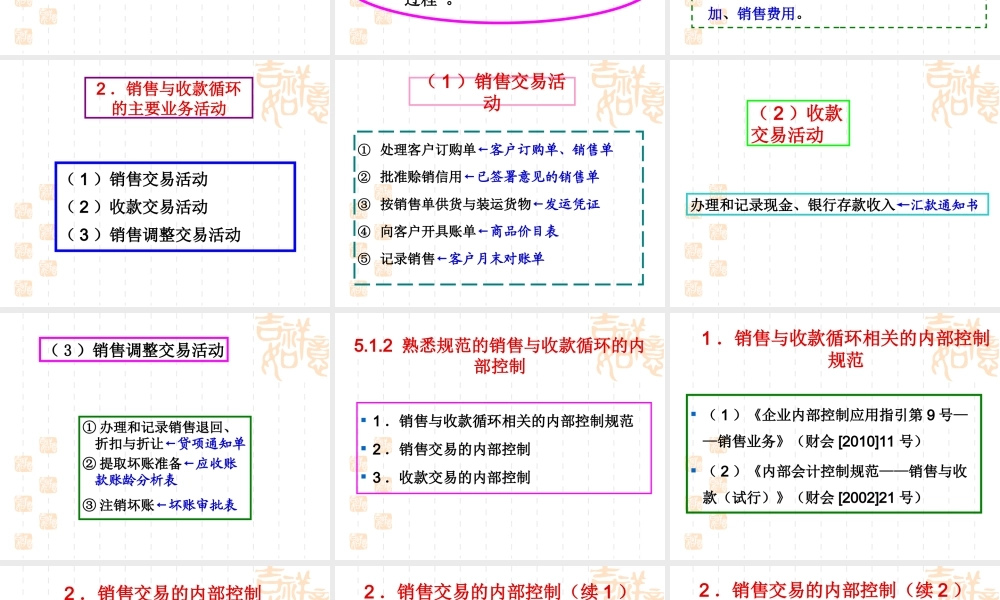

项目5销售与收款循环审计任务导航任务导航业务流程层面的风险评估与应对认定层次重大错报风险的评估固有风险控制风险重大错报风险的应对某业务流程认定层次对该业务流程实施控制测试对相关重要交易和账户实施实质性程序任务5.1了解销售与收款循环内部控制并评估其重大错报风险任务5.2对销售与收款循环实施控制测试任务任务5.35.3对营业收入实施实质性程序对营业收入实施实质性程序任务5.4对应收账款实施实质性程序任务5.1了解销售与收款循环内部控制并评估其重大错报风险5.1.1了解规范的销售与收款循环的主要业务活动5.1.2熟悉规范的销售与收款循环的内部控制5.1.3评估重大错报风险5.1.1了解规范的销售与收款循环的主要业务活动1.销售与收款循环所涉及的主要财务报表项目2.销售与收款循环的主要业务活动销售与收款循环销售与收款循环主要包括企业向顾客销售商品或提供劳务,并收回款项的过程。1.销售与收款循环所涉及的主要财务报表项目销售与收款循环所涉及的资产负债表项目有应收账款、应收票据、长期应收款、预收账款、应交税费。所涉及的利润表项目有营业收入(主营业务收入、其他业务收入)、营业税金及附加、销售费用。2.销售与收款循环的主要业务活动(1)销售交易活动(2)收款交易活动(3)销售调整交易活动(1)销售交易活动①处理客户订购单←客户订购单、销售单②批准赊销信用←已签署意见的销售单③按销售单供货与装运货物←发运凭证④向客户开具账单←商品价目表⑤记录销售←客户月末对账单(2)收款交易活动办理和记录现金、银行存款收入←汇款通知书①办理和记录销售退回、折扣与折让←贷项通知单②提取坏账准备←应收账款账龄分析表③注销坏账←坏账审批表(3)销售调整交易活动5.1.2熟悉规范的销售与收款循环的内部控制1.销售与收款循环相关的内部控制规范2.销售交易的内部控制3.收款交易的内部控制1.销售与收款循环相关的内部控制规范(1)《企业内部控制应用指引第9号——销售业务》(财会[2010]11号)(2)《内部会计控制规范——销售与收款(试行)》(财会[2002]21号)2.销售交易的内部控制(1)适当的职责分离①企业应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立;②销售谈判人员至少应有两人以上,并与订立合同的人员相分离;③批准赊销与销售、发货、开票相互分离,编制销售单的人员与开具销售发票的人员应相互分离;④发送货物与开票、记账相互分离,销售人...