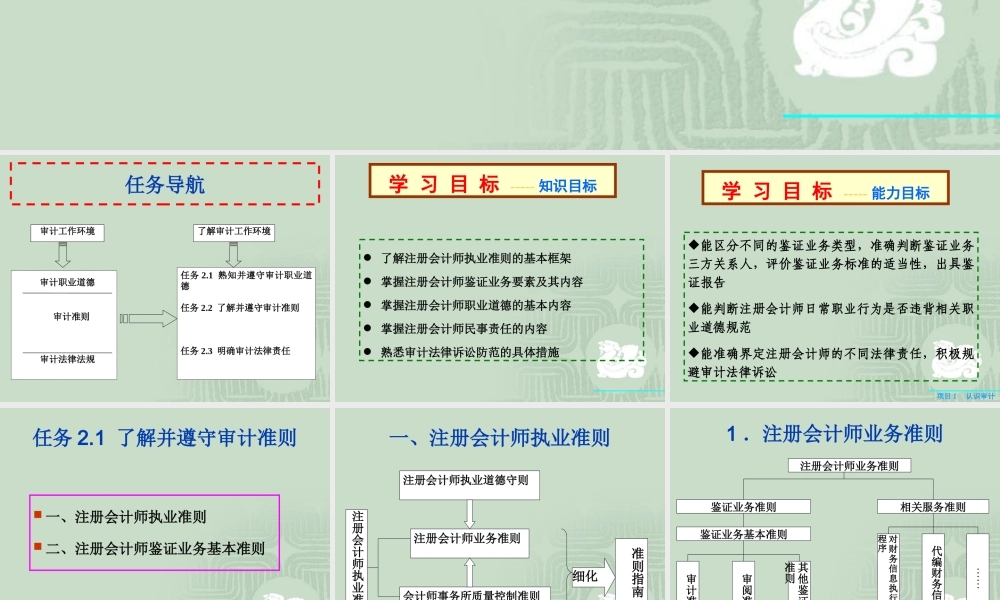

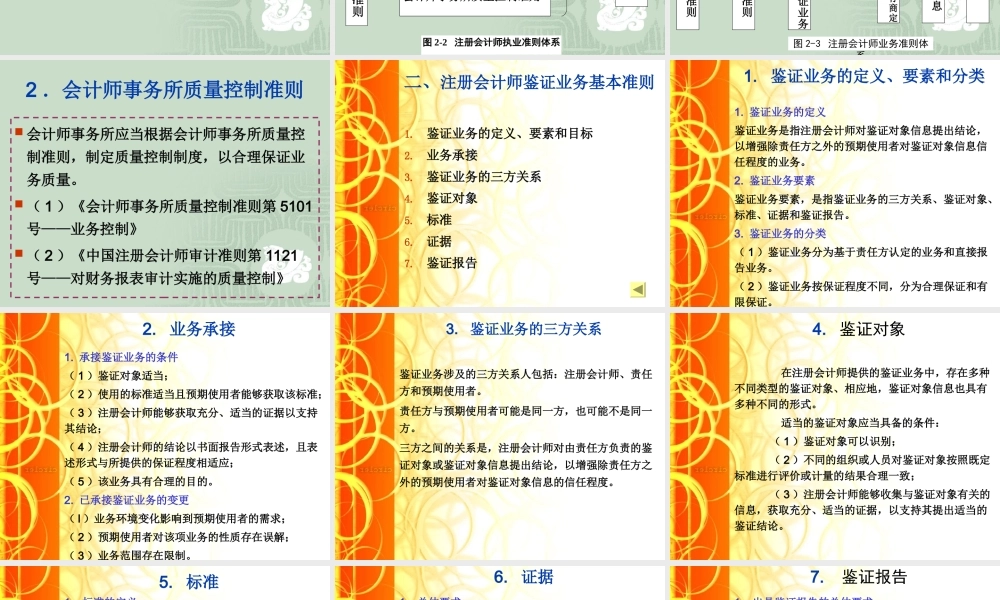

任务2.1了解并遵守审计准则任务2.2熟知并遵守审计职业道德任务2.3明确审计法律责任项目2了解审计工作环境任务导航审计法律法规审计准则审计职业道德审计工作环境了解审计工作环境任务2.1熟知并遵守审计职业道德任务2.2了解并遵守审计准则任务2.3明确审计法律责任学习目标-----知识目标了解注册会计师执业准则的基本框架掌握注册会计师鉴证业务要素及其内容掌握注册会计师职业道德的基本内容掌握注册会计师民事责任的内容熟悉审计法律诉讼防范的具体措施学习目标-----能力目标项目1认识审计能区分不同的鉴证业务类型,准确判断鉴证业务三方关系人,评价鉴证业务标准的适当性,出具鉴证报告能判断注册会计师日常职业行为是否违背相关职业道德规范能准确界定注册会计师的不同法律责任,积极规避审计法律诉讼任务2.1了解并遵守审计准则一、注册会计师执业准则二、注册会计师鉴证业务基本准则注册会计师执业准则注册会计师业务准则会计师事务所质量控制准则注册会计师执业道德守则图2-2注册会计师执业准则体系细化准则指南一、注册会计师执业准则1.注册会计师业务准则注册会计师业务准则鉴证业务准则相关服务准则鉴证业务基本准则审计准则审阅准则其他鉴证业务准则对财务信息执行商定程序代编财务信息……图2-3注册会计师业务准则体系2.会计师事务所质量控制准则会计师事务所应当根据会计师事务所质量控制准则,制定质量控制制度,以合理保证业务质量。(1)《会计师事务所质量控制准则第5101号——业务控制》(2)《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》二、注册会计师鉴证业务基本准则1.鉴证业务的定义、要素和目标2.业务承接3.鉴证业务的三方关系4.鉴证对象5.标准6.证据7.鉴证报告1.鉴证业务的定义、要素和分类1.鉴证业务的定义鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。2.鉴证业务要素鉴证业务要素,是指鉴证业务的三方关系、鉴证对象、标准、证据和鉴证报告。3.鉴证业务的分类(1)鉴证业务分为基于责任方认定的业务和直接报告业务。(2)鉴证业务按保证程度不同,分为合理保证和有限保证。2.业务承接1.承接鉴证业务的条件(1)鉴证对象适当;(2)使用的标准适当且预期使用者能够获取该标准;(3)注册会计师能够获取充分、适当的证据以支持其结论;(4)注册会计师的结论以书面报告形式表述,且表述形式与所提供的...