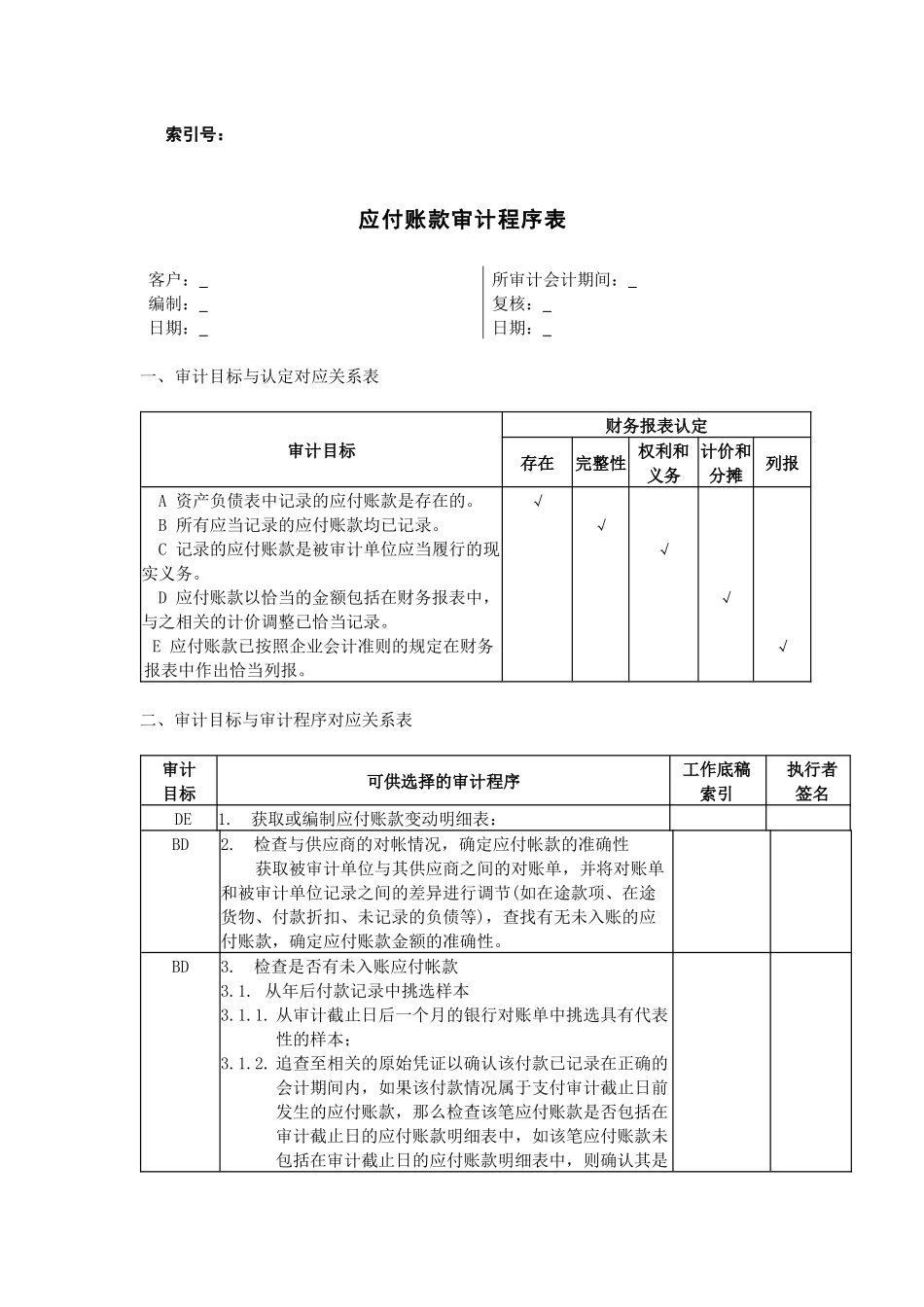

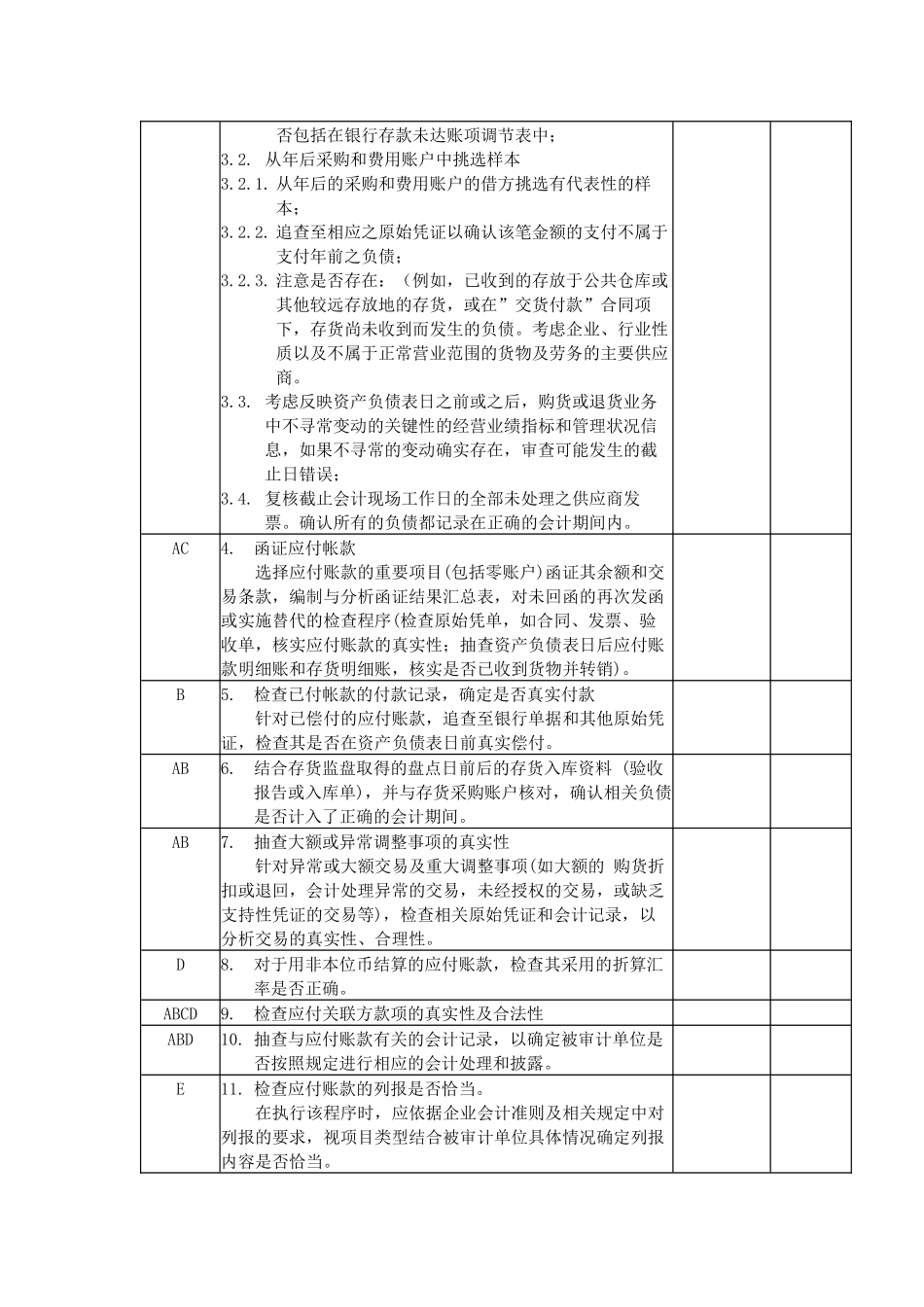

索引号:应付账款审计程序表客户:所审计会计期间:编制:复核:日期:日期:一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的应付账款是存在的。B所有应当记录的应付账款均已记录。C记录的应付账款是被审计单位应当履行的现实义务。D应付账款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。E应付账款已按照企业会计准则的规定在财务报表中作出恰当列报。√√√√√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序工作底稿索引执行者签名DE1.获取或编制应付账款变动明细表:BD2.检查与供应商的对帐情况,确定应付帐款的准确性获取被审计单位与其供应商之间的对账单,并将对账单和被审计单位记录之间的差异进行调节(如在途款项、在途货物、付款折扣、未记录的负债等),查找有无未入账的应付账款,确定应付账款金额的准确性。BD3.检查是否有未入账应付帐款3.1.从年后付款记录中挑选样本3.1.1.从审计截止日后一个月的银行对账单中挑选具有代表性的样本;3.1.2.追查至相关的原始凭证以确认该付款已记录在正确的会计期间内,如果该付款情况属于支付审计截止日前发生的应付账款,那么检查该笔应付账款是否包括在审计截止日的应付账款明细表中,如该笔应付账款未包括在审计截止日的应付账款明细表中,则确认其是否包括在银行存款未达账项调节表中;3.2.从年后采购和费用账户中挑选样本3.2.1.从年后的采购和费用账户的借方挑选有代表性的样本;3.2.2.追查至相应之原始凭证以确认该笔金额的支付不属于支付年前之负债;3.2.3.注意是否存在:(例如,已收到的存放于公共仓库或其他较远存放地的存货,或在”交货付款”合同项下,存货尚未收到而发生的负债。考虑企业、行业性质以及不属于正常营业范围的货物及劳务的主要供应商。3.3.考虑反映资产负债表日之前或之后,购货或退货业务中不寻常变动的关键性的经营业绩指标和管理状况信息,如果不寻常的变动确实存在,审查可能发生的截止日错误;3.4.复核截止会计现场工作日的全部未处理之供应商发票。确认所有的负债都记录在正确的会计期间内。AC4.函证应付帐款选择应付账款的重要项目(包括零账户)函证其余额和交易条款,编制与分析函证结果汇总表,对未回函的再次发函或实施替代的检查程序(检查原始凭单,如合同、发票、验收单,核实应付账款的真实性;抽查资产负债表日后应付账款明细账和存货明细账,核实是否已收到货物并...