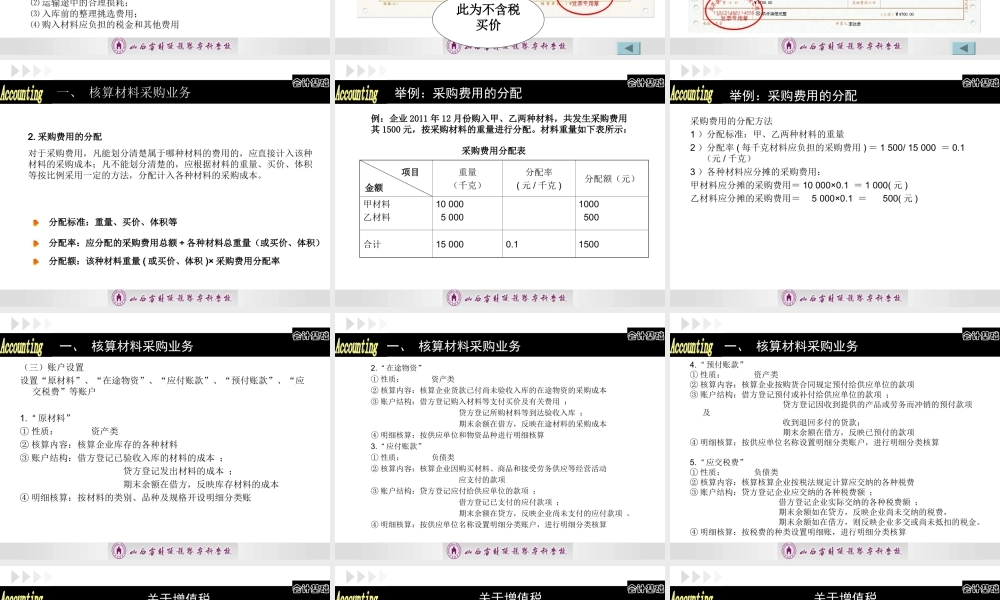

任务二核算供应过程业务山西省财政税务专科学校项目四运用借贷记账法会计基础资金筹集业务核算供应过程业务核算生产过程业务核算销售过程业务核算利润的形成与利润分配业务核算工业企业的主要经济业务会计基础学习思路和注意事项一、学习内容和步骤1.各类业务核算的主要内容有哪些?2.核算这些内容需设置哪些主要账户?3.通过借贷记账法账务处理举例掌握这些内容。二、学习“账户设置”需掌握的内容账户的性质、核算内容、账户结构、明细核算三、注意事项:1.不仅要学习编制会计分录,还要知道业务的原始凭证有哪些?原始凭证是什么样?2.通过网中网实训软件模拟实训业务的账务处理。会计基础供应过程是工业企业生产经营过程的第一个阶段,是生产的准备阶段。主要包括:材料采购业务和固定资产取得业务任务二核算供应过程业务会计基础(一)经济业务内容材料采购业务货款结算业务计算材料的采购成本(二)材料采购成本计算1.材料采购成本的构成:买价和采购费用买价是指供货单位的发票价格。采购费用包括:⑴运输费及其他费用;⑵运输途中的合理损耗;⑶入库前的整理挑选费用;⑷购入材料应负担的税金和其他费用一、核算材料采购业务会计基础一般纳税人购买时取得的的增值税专用发票此为不含税买价会计基础一般纳税人购买时取得的运费发票会计基础2.采购费用的分配对于采购费用,凡能划分清楚属于哪种材料的费用的,应直接计入该种材料的采购成本;凡不能划分清楚的,应根据材料的重量、买价、体积等按比例采用一定的方法,分配计入各种材料的采购成本。分配标准:重量、买价、体积等分配率:应分配的采购费用总额÷各种材料总重量(或买价、体积)分配额:该种材料重量(或买价、体积)×采购费用分配率一、核算材料采购业务会计基础举例:采购费用的分配例:企业2011年12月份购入甲、乙两种材料,共发生采购费用其1500元,按采购材料的重量进行分配。材料重量如下表所示:重量(千克)分配率(元/千克)分配额(元)甲材料乙材料1000050001000500合计150000.11500项目金额采购费用分配表会计基础举例:采购费用的分配采购费用的分配方法1)分配标准:甲、乙两种材料的重量2)分配率(每千克材料应负担的采购费用)=1500/15000=0.1(元/千克)3)各种材料应分摊的采购费用:甲材料应分摊的采购费用=10000×0.1=1000(元)乙材料应分摊的采购费用=5000×0.1=500(元)会计基础一、核算材料采购业务(三)账户设置设置“原材料”、“在途物资”、“应付...