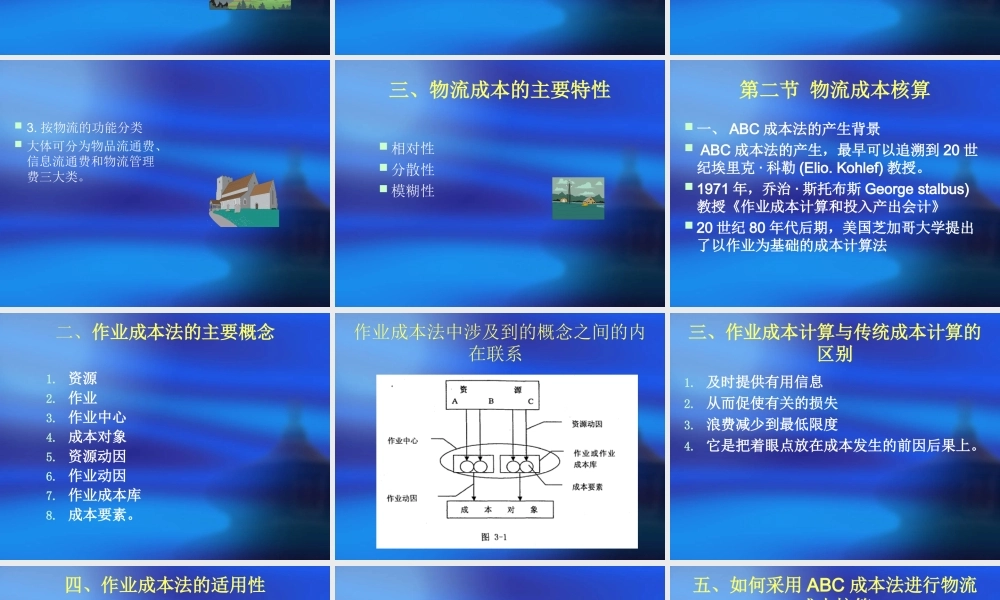

第八章配送中心的成本管理本章目标:11理解物流成本的含义理解物流成本的含义22了解物流成本的分类了解物流成本的分类33描述物流成本核算描述物流成本核算44了解配送中心的物流成本构成了解配送中心的物流成本构成55了解配送中心物流成本控制了解配送中心物流成本控制第一节物流成本基础一、物流成本的定义及构成所谓物流成本,是指产品空间位移(包括静止)过程中所耗费的各种劳动的货币表现。物流成本主要由以下部分构成(1)从事物流工作人员的工资、奖金和各种形式的补贴。(2)物流过程中的物质损耗(3)运输、装卸搬运、储存等费用的支出(4)商品在运输、保管过程中的合理损耗。(5)固定资产投资需支付的银行贷款利息等。(6)在组织物流活动中发生的其它费用二、物流成本的确定及分类(一)物流成本的确定典型的物流成本可归类为三大项:直接成本、间接成本、日常费用。(二)物流成本的分类1.按照物流的范围分类物流成本按物流范围可分为:供应物流费、企业内物流费、销售物流费、回收物流费和废弃物物流费等五种。2.按支付形态的不同分类材料费、人工费、公益费、维护费、一般经费、特别经费和委托物流费及其他企业支付的物流费,3.按物流的功能分类大体可分为物品流通费、信息流通费和物流管理费三大类。三、物流成本的主要特性相对性分散性模糊性第二节物流成本核算一、ABC成本法的产生背景ABC成本法的产生,最早可以追溯到20世纪埃里克·科勒(Elio.Kohlef)教授。1971年,乔治·斯托布斯Georgestalbus)教授《作业成本计算和投入产出会计》20世纪80年代后期,美国芝加哥大学提出了以作业为基础的成本计算法二、作业成本法的主要概念1.资源2.作业3.作业中心4.成本对象5.资源动因6.作业动因7.作业成本库8.成本要素。作业成本法中涉及到的概念之间的内在联系三、作业成本计算与传统成本计算的区别1.及时提供有用信息2.从而促使有关的损失3.浪费减少到最低限度4.它是把着眼点放在成本发生的前因后果上。四、作业成本法的适用性(1)间接费用占全部制造成本的比重较高;(2)管理当局对传统成本计算系统提供信息的准确程度不满意;(3)生产经营活动十分复杂;(4)产品品种结构十分复杂;(5)产品生产工艺复杂多变,经常发生调整准备成本;(6)经常调整生产作业,但很少相应调整会计核算系统;(7)企业拥有现代化的计算机技术和自动化生产设备;(8)较好地实施了适时生产系统(JIT)和全面质量管理体系"...