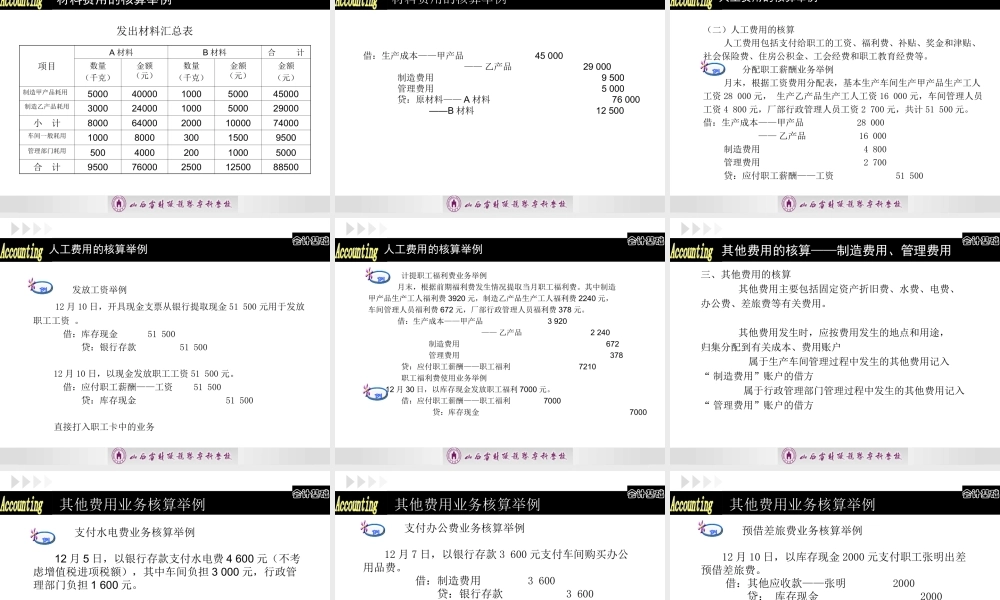

任务三核算生产过程业务山西省财政税务专科学校项目四运用借贷记账法会计基础资金筹集业务核算供应过程业务核算生产过程业务核算销售过程业务核算利润的形成与利润分配业务核算工业企业的主要经济业务会计基础学习思路和注意事项一、学习内容和步骤1.各类业务核算的主要内容有哪些?2.核算这些内容需设置哪些主要账户?3.通过借贷记账法账务处理举例掌握这些内容。二、学习“账户设置”需掌握的内容账户的性质、核算内容、账户结构、明细核算三、注意事项:1.不仅要学习编制会计分录,还要知道业务的原始凭证有哪些?原始凭证是什么样?2.通过网中网实训软件模拟实训业务的账务处理。会计基础任务三核算生产过程业务一、经济业务内容制造业的生产过程是从投入材料到产品完工并验收入库的全过程。经济业务内容主要是归集生产费用,核算产品生产成本,具体核算包括:1.材料费用的核算2.职工薪酬的核算3.其他费用的核算4.制造费用的分配与结转5.完工产品的核算与结转会计基础生产成本及其计算——成本项目成本项目直接材料直接人工制造费用生产成本直接计入分配计入直接计入会计基础生产成本及其计算——成本项目1.直接材料:指直接形成产品的材料耗费,如原材料、辅助材料、自制半成品、燃料、动力、包装物等。2.直接人工:指直接从事产品生产的生产人员的工资、福利费、补贴、奖金和津贴、社会保险费、住房公积金等人工费用。3.制造费用:指企业的分厂或车间为组织和管理生产所发生的各项间接费用,如车间管理人员工资和福利费、折旧费、办公费、水电费、差旅费、劳动保护费、机物料消耗、季节性及修理期间的停工损失等。会计基础制造费用的分配结转是指将某一生产单位本期所发生的制造费用采用适当的分配标准分配给各受益对象。分配标准:生产工时、生产工人工资、机器工时等分配率=制造费用总额分配额(某种产品应负担的制造费用)=分配率×该种产品的分配标准各种产品的分配标准合计数借制造费用贷借生产成本贷借生产成本贷××××××生产成本及其计算——制造费用分配会计基础举例:嘉信公司2009年12月份生产了甲、乙两种产品,假设当月两种产品均为完工产品。有关资料如下:甲产品100件,耗用材料45000元,生产工人工资28000元;乙产品80件,耗用材料29000元,生产工人工资16000元,全厂制造费用为31000元。甲产品生产工人工时为1500小时,乙产品生产工人工时为1000小时。以生产工人工时为制造费用的分配标准,则制造费用的分配率为:制造...