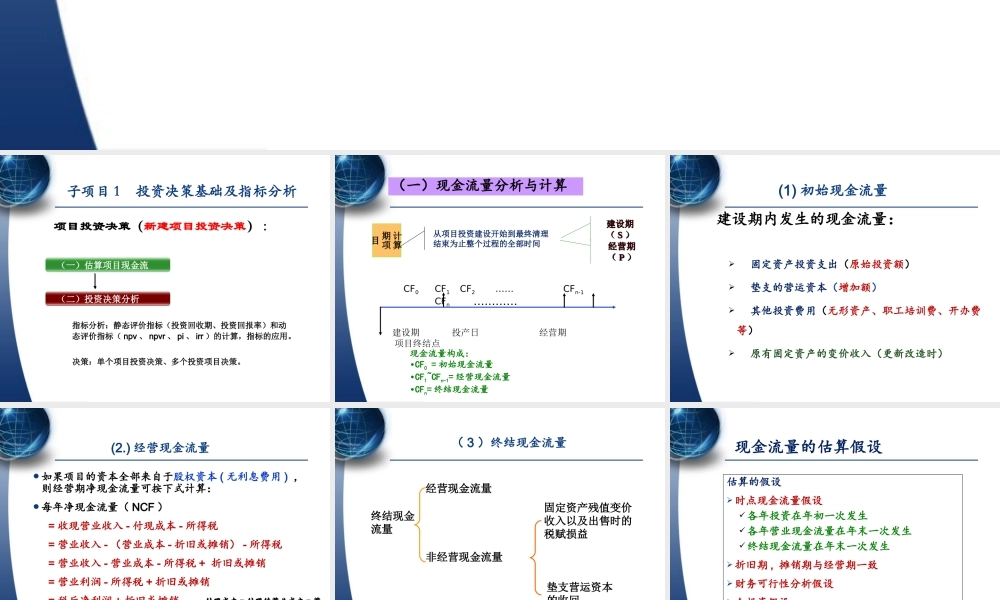

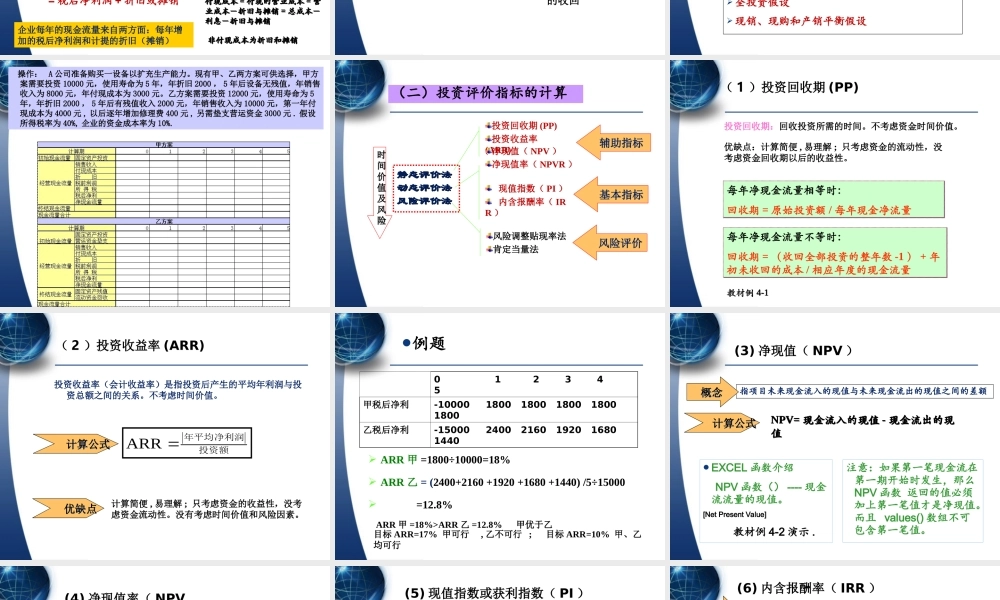

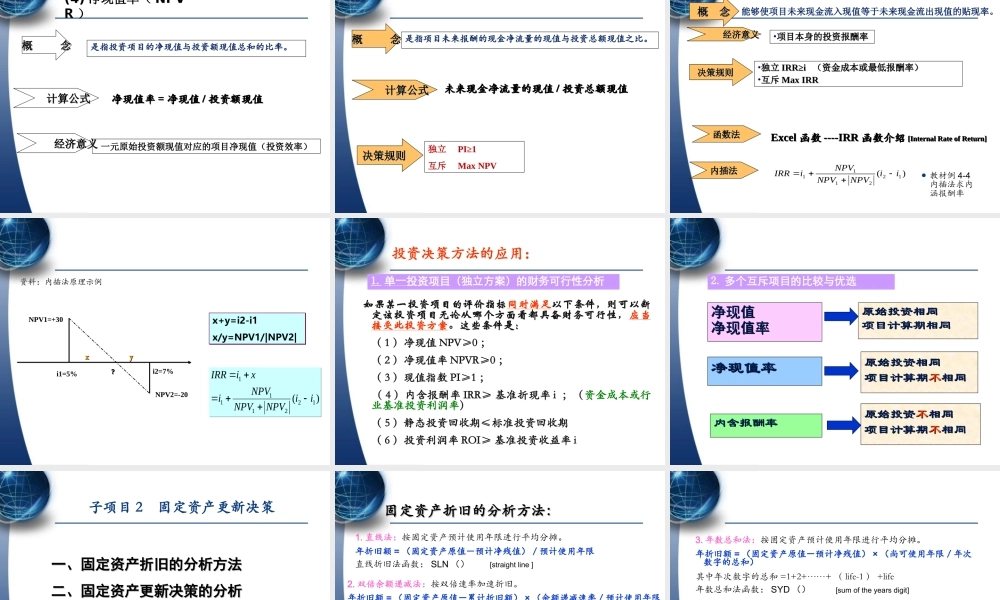

项目三项目投资决策子项目2.固定资产更新决策主要内容主要内容子项目1.投资决策基础及指标分析(一)估算项目现金流(三)投资决策决策:单个项目投资决策、多个投资项目决策。指标分析:静态评价指标(投资回收期、投资回报率)和动态评价指标(npv、npvr、pi、irr)的计算,指标的应用。项目投资决策(新建项目投资决策):子项目1投资决策基础及指标分析(二)投资决策分析计算期项目建设期建设期((SS))经营期经营期((PP))(一)现金流量分析与计算从项目投资建设开始到最终清理结束为止整个过程的全部时间…………CF0建设期投产日经营期项目终结点CF1CF2……CFn-1CFn现金流量构成:•CF0=初始现金流量•CF1~CFn-1=经营现金流量•CFn=终结现金流量(1)初始现金流量建设期内发生的现金流量:固定资产投资支出(原始投资额)垫支的营运资本(增加额)其他投资费用(无形资产、职工培训费、开办费等)原有固定资产的变价收入(更新改造时)(2.)经营现金流量如果项目的资本全部来自于股权资本(无利息费用),则经营期净现金流量可按下式计算:每年净现金流量(NCF)=收现营业收入-付现成本-所得税=营业收入-(营业成本-折旧或摊销)-所得税=营业收入-营业成本-所得税+折旧或摊销=营业利润-所得税+折旧或摊销=税后净利润+折旧或摊销企业每年的现金流量来自两方面:每年增加的税后净利润和计提的折旧(摊销)付现成本=付现的营业成本=营业成本-折旧与摊销=总成本-利息-折旧与摊销付现成本=付现的营业成本=营业成本-折旧与摊销=总成本-利息-折旧与摊销非付现成本为折旧和摊销非付现成本为折旧和摊销终结现金流量经营现金流量非经营现金流量固定资产残值变价收入以及出售时的税赋损益垫支营运资本的收回(3)终结现金流量现金流量的估算假设估算的假设时点现金流量假设各年投资在年初一次发生各年营业现金流量在年末一次发生终结现金流量在年末一次发生折旧期,摊销期与经营期一致财务可行性分析假设全投资假设现销、现购和产销平衡假设操作:A公司准备购买一设备以扩充生产能力。现有甲、乙两方案可供选择,甲方案需要投资10000元,使用寿命为5年,年折旧2000,5年后设备无残值,年销售收入为8000元,年付现成本为3000元。乙方案需要投资12000元,使用寿命为5年,年折旧2000,5年后有残值收入2000元,年销售收入为10000元,第一年付现成本为4000元,以后逐年增加修理费400元,另需垫支营运资金3000元.假设所得税率...