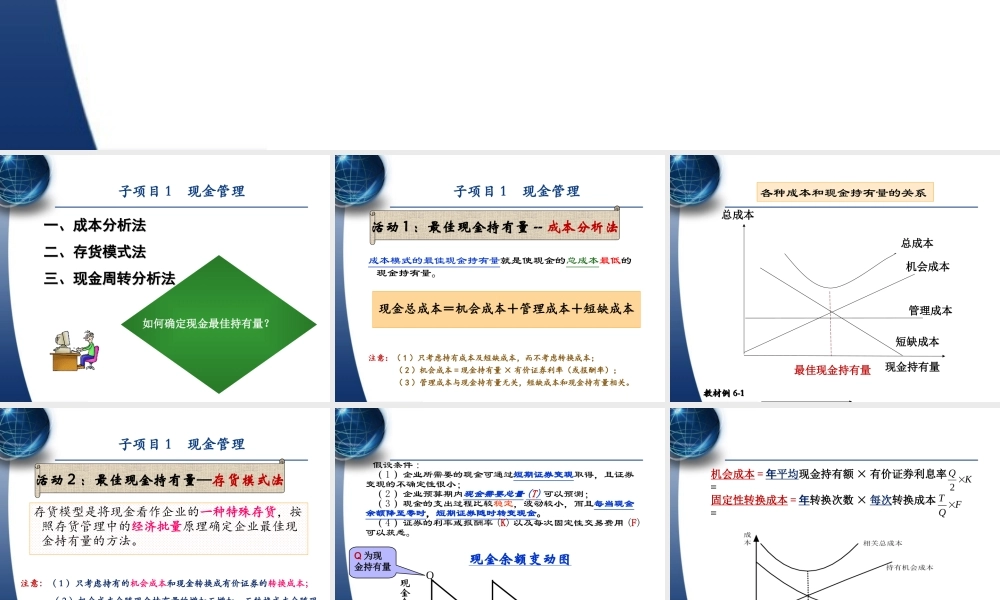

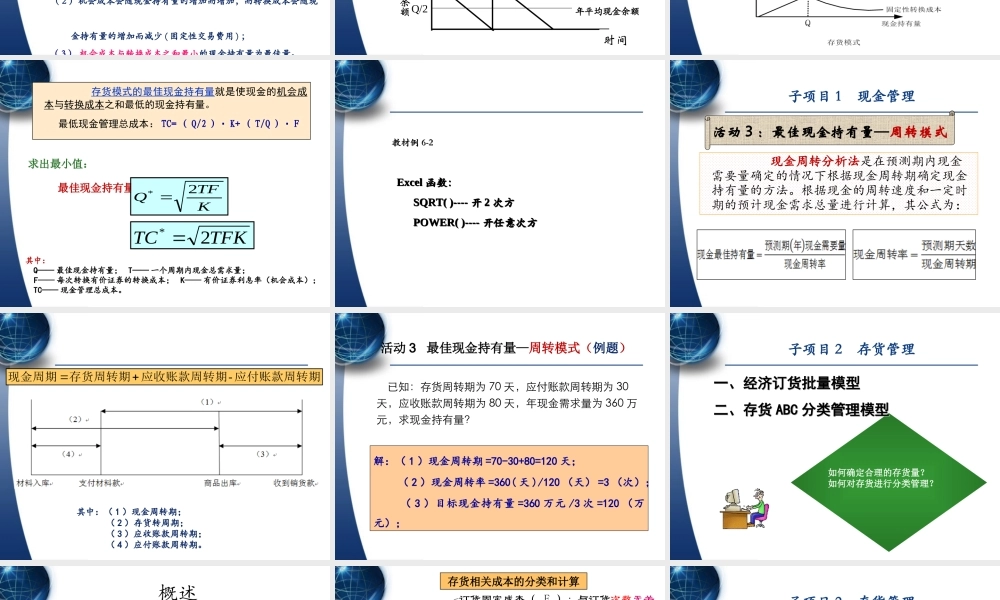

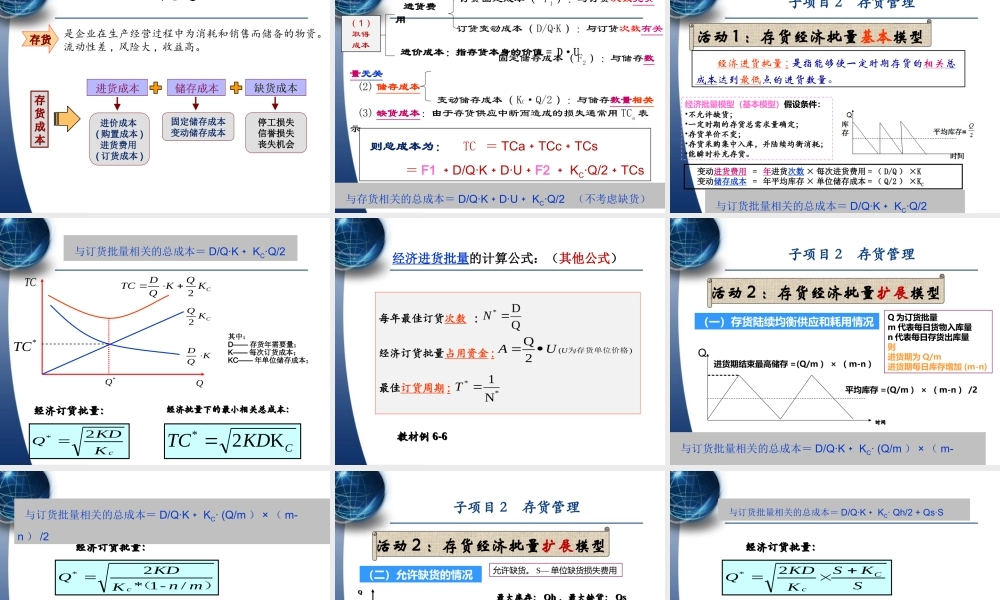

项目六流动资产管理子项目3.应收账款管理子项目2.存货管理主要内容主要内容子项目1.现金管理一、成本分析法一、成本分析法二、存货模式法二、存货模式法三、现金周转分析法三、现金周转分析法如何确定现金最佳持有量?子项目1现金管理活动1:最佳现金持有量--成本分析法成本模式的最佳现金持有量就是使现金的总成本最低的现金持有量。现金总成本=机会成本+管理成本+短缺成本注意:(1)只考虑持有成本及短缺成本,而不考虑转换成本;(2)机会成本=现金持有量×有价证券利率(或报酬率);(3)管理成本与现金持有量无关,短缺成本和现金持有量相关。子项目1现金管理现金持有量各种成本和现金持有量的关系机会成本管理成本总成本总成本最佳现金持有量短缺成本教材例6-1教材例6-1存货模型是将现金看作企业的一种特殊存货,按照存货管理中的经济批量原理确定企业最佳现金持有量的方法。注意:(1)只考虑持有的机会成本和现金转换成有价证券的转换成本;(2)机会成本会随现金持有量的增加而增加,而转换成本会随现金持有量的增加而减少(固定性交易费用);(3)机会成本与转换成本之和最小的现金持有量为最佳量。活动2:最佳现金持有量—存货模式法子项目1现金管理假设条件:(1)企业所需要的现金可通过短期证券变现取得,且证券变现的不确定性很小;(2)企业预算期内现金需要总量(T)可以预测;(3)现金的支出过程比较稳定,波动较小,而且每当现金余额降至零时,短期证券随时转变现金。(4)证券的利率或报酬率(K)以及每次固定性交易费用(F)可以获悉。现金余额Q/2年平均现金余额Q时间现金余额变动图Q为现金持有量KQ2FQT机会成本=年平均现金持有额×有价证券利息率=固定性转换成本=年转换次数×每次转换成本=求出最小值:最佳现金持有量存货模式的最佳现金持有量就是使现金的机会成本与转换成本之和最低的现金持有量。最低现金管理总成本:TC=(Q/2)·K+(T/Q)·FKTFQ2*TFKTC2*其中:Q——最佳现金持有量;T——一个周期内现金总需求量;F——每次转换有价证券的转换成本;K——有价证券利息率(机会成本);TC——现金管理总成本。教材例6-2教材例6-2Excel函数:SQRT()----开2次方POWER()----开任意次方Excel函数:SQRT()----开2次方POWER()----开任意次方现金周转分析法是在预测期内现金需要量确定的情况下根据现金周转期确定现金持有量的方法。根据现金的周转速度和一定时期的预计现金需求总量进行计算,其公式为:活动3:最佳现金...