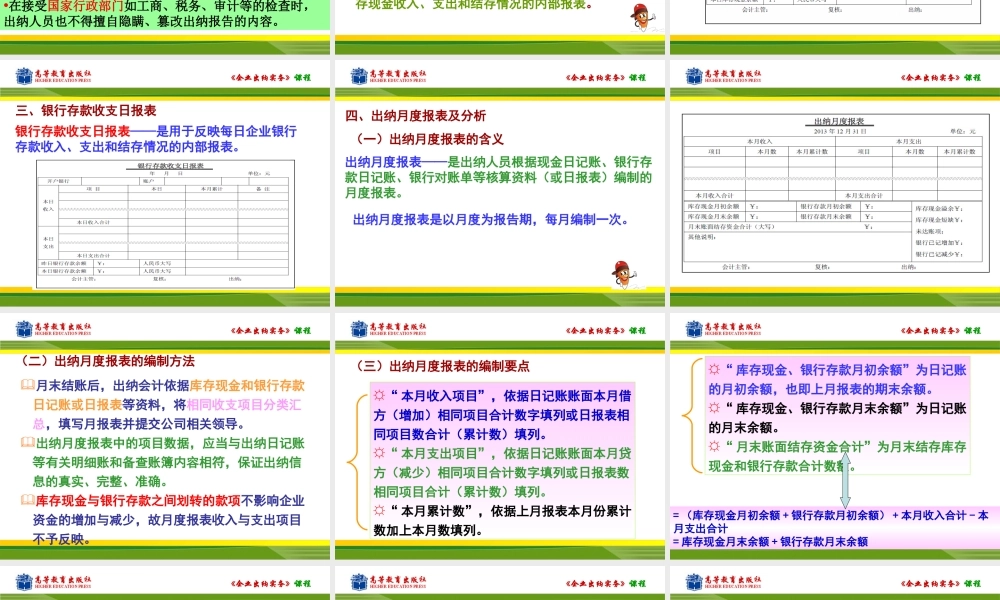

《企业出纳实务》课程《企业出纳实务》《企业出纳实务》课程项目六出纳报告与交接内容出纳报告出纳工作交接《企业出纳实务》课程【工作任务】1.2013年12月9日,成南华光机械有限责任公司出纳会计下班前编制并向财务主管报送“银行存款收支日报表”。1.什么出纳报告?2.如何编制出纳报告?任务一出纳报告2.2013年12月31日,成南华光机械有限责任公司出纳会计编制并向财务主管报送“出纳月报表”。《企业出纳实务》课程任务一出纳报告一、什么是出纳报告出纳报告——是企业出纳会计依据库存现金日记账、银行存款日记账等资料定期编制的,用于反映企业库存现金和银行存款收入、支出与结存情况的报告。(一)出纳报告的含义《企业出纳实务》课程1.出纳报告既是出纳工作的最终成果,也是企业管理者进行经营决策的重要依据。2.出纳报告需定期编制。3.出纳报告属于企业内部报告。•出纳报告属于企业内部资料,出纳员在未经有关领导的批准下,不得任意传送或泄露其内容;•在接受国家行政部门如工商、税务、审计等的检查时,出纳人员也不得擅自隐瞒、篡改出纳报告的内容。(二)出纳报告的特点《企业出纳实务》课程(二)出纳报告的内容库存现金收支日报表银行存款收支日报表出纳月度报表和文字说明二、库存现金收支日报表库存现金收支日报表——是用于反映每日企业库存现金收入、支出和结存情况的内部报表。《企业出纳实务》课程《企业出纳实务》课程三、银行存款收支日报表银行存款收支日报表——是用于反映每日企业银行存款收入、支出和结存情况的内部报表。《企业出纳实务》课程四、出纳月度报表及分析出纳月度报表——是出纳人员根据现金日记账、银行存款日记账、银行对账单等核算资料(或日报表)编制的月度报表。出纳月度报表是以月度为报告期,每月编制一次。(一)出纳月度报表的含义《企业出纳实务》课程《企业出纳实务》课程月末结账后,出纳会计依据库存现金和银行存款日记账或日报表等资料,将相同收支项目分类汇总,填写月报表并提交公司相关领导。出纳月度报表中的项目数据,应当与出纳日记账等有关明细账和备查账簿内容相符,保证出纳信息的真实、完整、准确。库存现金与银行存款之间划转的款项不影响企业资金的增加与减少,故月度报表收入与支出项目不予反映。(二)出纳月度报表的编制方法《企业出纳实务》课程☼“本月收入项目”,依据日记账账面本月借方(增加)相同项目合计数字填列或日报表相同项目数合计(累计数)填列。☼“...