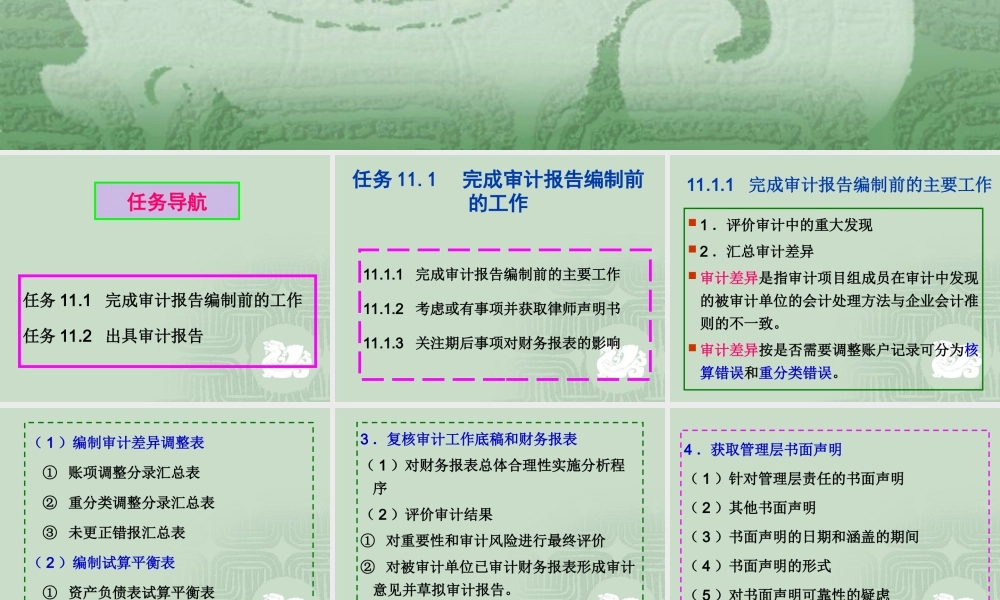

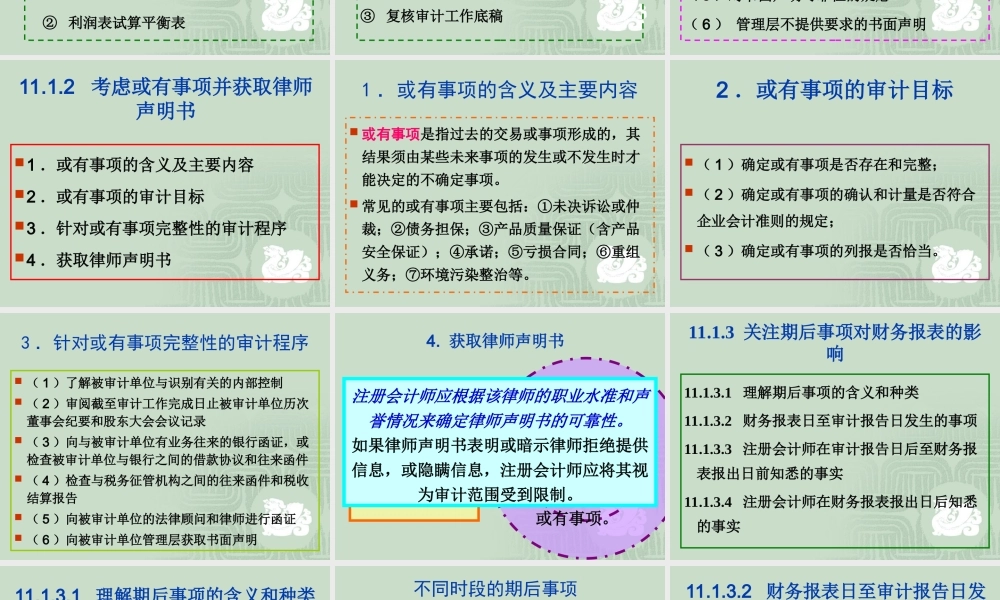

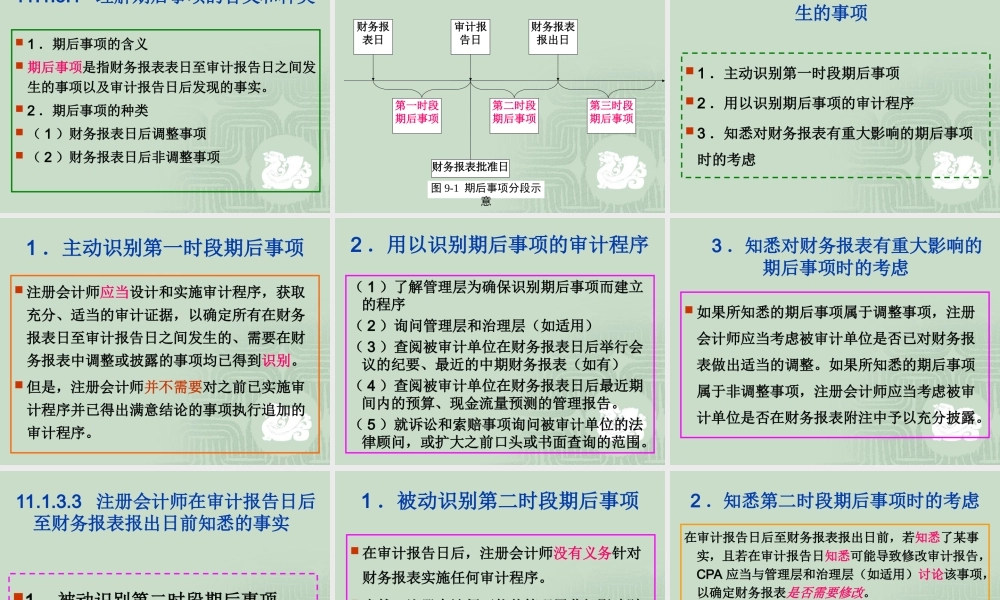

项目11完成审计工作与出具审计报告任务11.1完成审计报告编制前的工作任务11.2出具审计报告任务导航任务11.1完成审计报告编制前的工作11.1.1完成审计报告编制前的主要工作11.1.2考虑或有事项并获取律师声明书11.1.3关注期后事项对财务报表的影响11.1.1完成审计报告编制前的主要工作1.评价审计中的重大发现2.汇总审计差异审计差异是指审计项目组成员在审计中发现的被审计单位的会计处理方法与企业会计准则的不一致。审计差异按是否需要调整账户记录可分为核算错误和重分类错误。(1)编制审计差异调整表①账项调整分录汇总表②重分类调整分录汇总表③未更正错报汇总表(2)编制试算平衡表①资产负债表试算平衡表②利润表试算平衡表3.复核审计工作底稿和财务报表(1)对财务报表总体合理性实施分析程序(2)评价审计结果①对重要性和审计风险进行最终评价②对被审计单位已审计财务报表形成审计意见并草拟审计报告。③复核审计工作底稿4.获取管理层书面声明(1)针对管理层责任的书面声明(2)其他书面声明(3)书面声明的日期和涵盖的期间(4)书面声明的形式(5)对书面声明可靠性的疑虑(6)管理层不提供要求的书面声明11.1.2考虑或有事项并获取律师声明书1.或有事项的含义及主要内容2.或有事项的审计目标3.针对或有事项完整性的审计程序4.获取律师声明书1.或有事项的含义及主要内容或有事项是指过去的交易或事项形成的,其结果须由某些未来事项的发生或不发生时才能决定的不确定事项。常见的或有事项主要包括:①未决诉讼或仲裁;②债务担保;③产品质量保证(含产品安全保证);④承诺;⑤亏损合同;⑥重组义务;⑦环境污染整治等。2.或有事项的审计目标(1)确定或有事项是否存在和完整;(2)确定或有事项的确认和计量是否符合企业会计准则的规定;(3)确定或有事项的列报是否恰当。3.针对或有事项完整性的审计程序(1)了解被审计单位与识别有关的内部控制(2)审阅截至审计工作完成日止被审计单位历次董事会纪要和股东大会会议记录(3)向与被审计单位有业务往来的银行函证,或检查被审计单位与银行之间的借款协议和往来函件(4)检查与税务征管机构之间的往来函件和税收结算报告(5)向被审计单位的法律顾问和律师进行函证(6)向被审计单位管理层获取书面声明4.获取律师声明书律师声明书:被审计单位法律顾问和律师对注册会计师函证问题的答复和说明。注册会计师在出具审计报告前应向被审...